一、价格走势

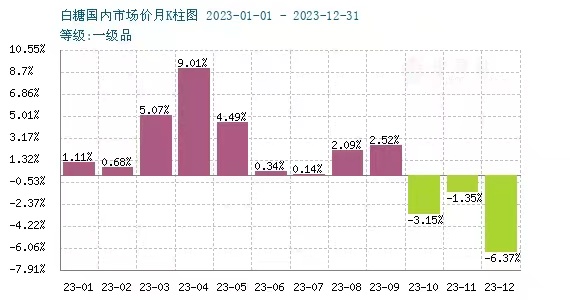

据本站监测:年初一级白糖均价为5786元/吨,年末一级白糖均价为6704元/吨,价格上涨15.87%,价格相比去年同期上涨15.87%,年内白糖最高价格为7538元/吨,年内最低价格为5786元/吨。

二、行情分析

白糖:

2023年白糖全年价格先涨后跌,9月中旬价格开始回调。根据根据2023年月度涨跌图可以看出,年内最大涨幅为4月份,涨幅达9.01%。年内最大跌幅是12月份,跌幅为6.37%。

第一阶段

强势上涨阶段(1月-5月 )白糖大幅上涨主要原因:1、国内主产区降雨量少造成的干旱地区面积较大,国内白糖产量减少约59万吨。2、国外供应方面,巴西生产暂未开始。印度白糖产量从预期增加产量转变为减少产量,加之印度政府对白糖出口政策的调整,直接推动国际白糖价格上涨。3、进口量锐减。2023年1-5月累计进口食糖105.69万吨,同比减少56.66万吨。

第二阶段

高位震荡(6月-7月):1、进口亏损情况依旧,进而进口量持续低迷。2、市场白糖价格高位,下游终端需求不及预期。

第三阶段

二次上涨(8月初-9月中旬):再次上涨的主要原因:1、印度方面预计将在10月开始2023/24年度禁止糖厂出口导致ICE美国原糖上涨,国内白糖期货跟随上涨。2、国内白糖市场处于消费旺季,市场被动接受高价,白糖价格继续上涨。

第四阶段

价格回落(9月下旬-12月):价格回落主要原因:1、国外供应方面,巴西白糖产量增加,有效缓解市场紧张气氛。2、国内市场集中补货基本完成,加之国内放储公告第一批释放储备糖12.67万吨,有效缓解供应紧张情况。3、2023/24新榨季的到来,白糖集中大量上市,新糖报价低于陈糖价格。国内供需情况

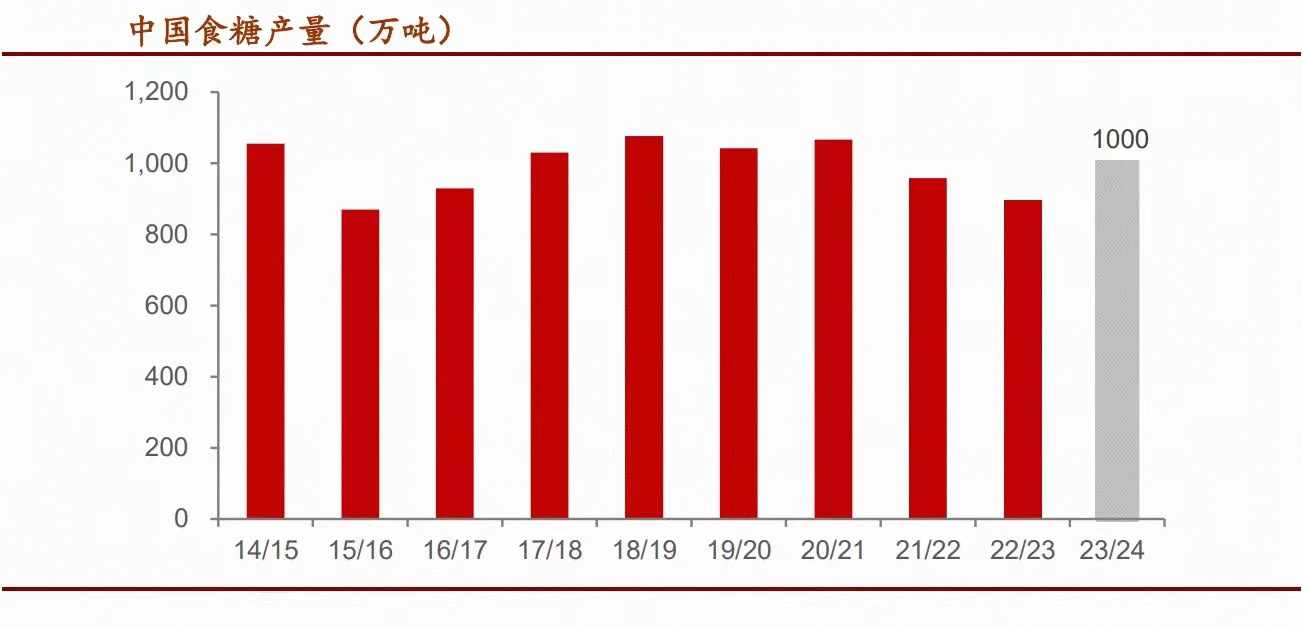

供应增加:23/24榨季预计全国食糖产量985万吨,同比增加87.7万吨。23/24榨季是全国食糖产量增产的一年,产量预估在1000万吨产量以下,国内市场继续需要进口糖作为补充,内外市场联动性继续加强。

需求端的变化:国内高糖价抑制消费,食糖消费平稳略降。2022/23榨季累计销糖量1550万吨,同比下降50万吨;除了糖浆、预混粉替代,还有部分淀粉糖替代的影响。预计2023/24榨季,食糖民用消费和工业消费刚需总量持稳,但高糖价使得替代品影响扩大,导致食糖消费略有下降,预计食糖年度消费量1480万吨,较上年下降8-10%。

进口情况:2023年国内进口配额外进口利润严重倒挂,国内累计进口食糖389万吨,同比减少145万吨,国内难以通过进口补充国内白糖供应缺口,如果2024年出口利润出现好转情况,23/24榨季食糖进口量预计同比略增,主要原因是22/23榨季的进口配额可以继续留到第二年使用并不影响当年的许可发放。

替代糖作用显现:糖浆三项合计进口量

2023近乎一整年的高糖价下,进口原糖急剧减少,四季度依靠抛储才弥补了一定的供需缺口,在这种糖价突然上涨、食品加工厂、饮料厂变得无法接受白糖较高的价格,开始寻找替代品以及新的糖进口渠道。替代品进口对我国食糖缺口有所缓解,未来在配额外进口利润继续倒挂的情况下,预计替代品进口会维持逐渐增加的态势。

国外供需情况:

供应方面:ISO 预计 2023/24 榨季全球糖产量将升至创纪录的1.7988 亿吨,高于前值1.7484亿吨,上调主要是巴西产量增加。

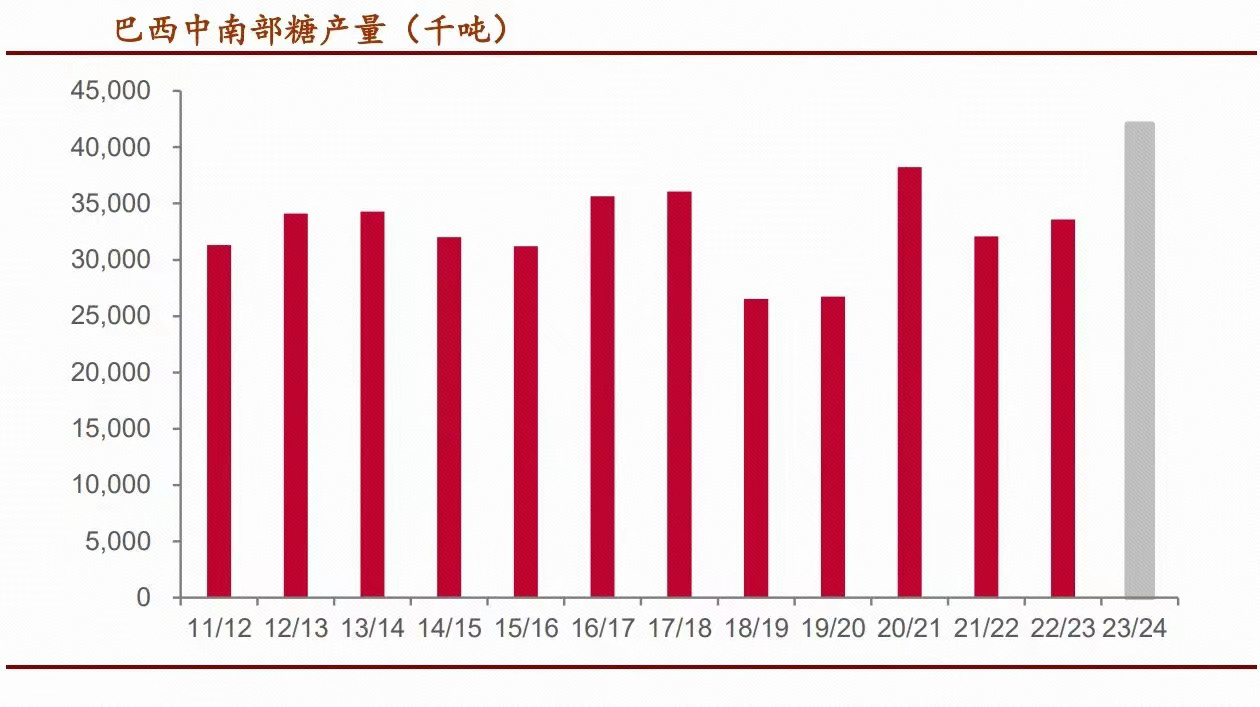

巴西超预期增产:预计2023/24榨季,巴西食糖产量在4688万吨,同比增产接近1000万吨,增幅达到27.4%,其中巴西中南部糖产预计在4200万吨。

印度减产+出口受政策限制:根据印度糖协ISMA预估,2023/24印度糖产量约为3350万吨,如果扣除乙醇分流300万吨后,印度糖产量为3050万吨,较上年下降7%,减产230万吨,可出口量约有300万吨。未来印度的出口政策复杂多变,禁止或者增加部分出口都会成为影响未来原糖市场的重要变量。

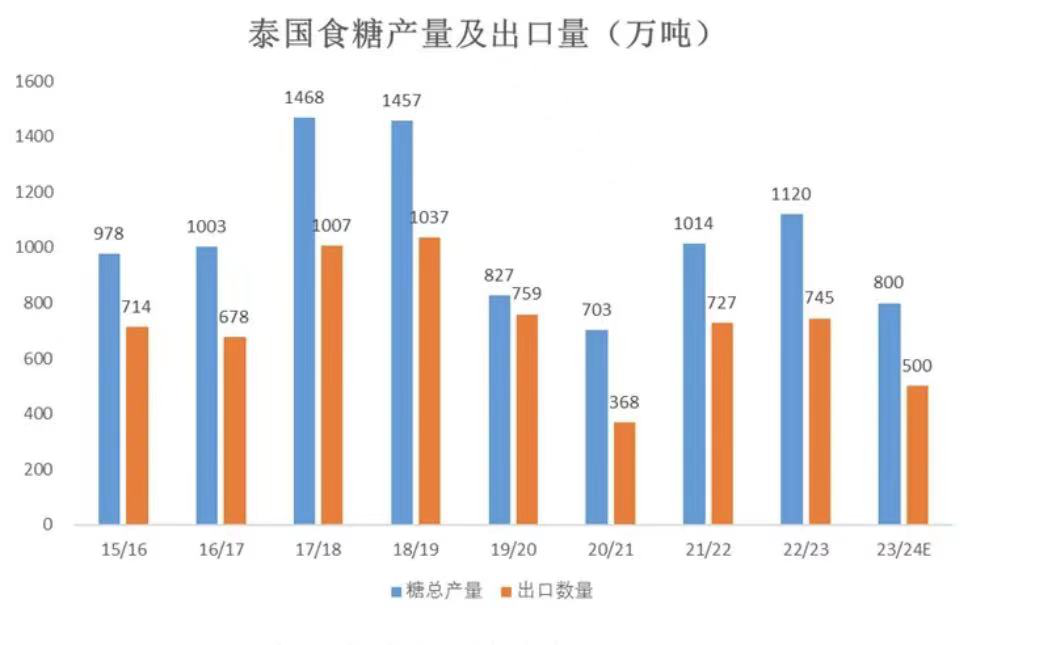

泰国减产+出口回落:泰国受干旱天气影响,预计23/24榨季减产300万吨左右。泰国22/23榨季累计出口食糖745万吨,同比增加2%,但随着新榨季减产预期逐渐明确,泰国出口回落,10月31日泰国白糖被列入政府限制商品之一,因此预计泰国后续食糖出口或也受限,23/24榨季或出口500万吨。

后市预测:

国际糖市将进入区间震荡行情,供需过剩量制约糖价高点,但需求刚性增长、贸易流松紧变化、全球低库存、出口平价及天气等在限制了价格下限的同时也会带来阶段性行情热点,预计2024年原糖期价运行区间为18-25美分/磅。

国内方面:2023/24榨季,国内基本面得到明显的改善,广西恢复性增产叠加政策抛储,国产糖供应宽松。上半年从供应端看,新糖供应即将集中上市,阶段性供应增压,而需求方面,在国内经济增速放缓的宏观背景下,高糖价抑制消费,暂时没有看到下游需求出现大幅好转,需求修复需要时间,预计白糖价格波动区间在5800-6800元/吨。

(文章来源:本站)