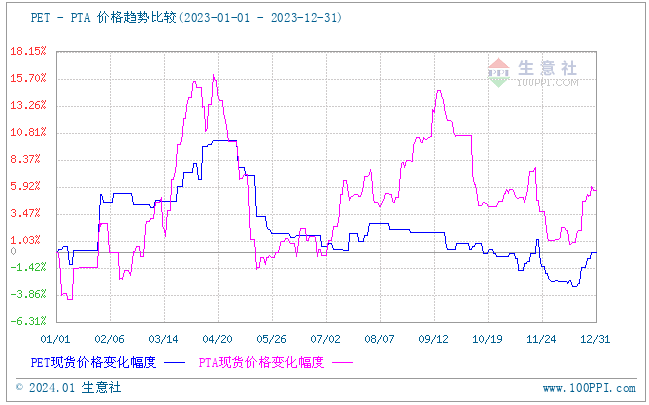

2023年PET市场跌宕起伏,上半年价格先涨后跌,下半年震荡下行为主,2023全年价格主要维持在7100元/吨左右,全年价格高点在4月份价格将近8000元/吨,价格低点在年初价格是7100元/吨左右,临近年关PET价格有小幅上涨趋势。

2023年PET整体市场跌宕起伏,价格有涨有跌,2023年PET有两个价格上涨阶段,第一季度和第三季度,第一季度PET呈现震荡上行的走势,截止3月末,本站均价是7690元/吨,第一季度价格整体上涨了7.25%,涨势最快的时间段是1月中旬,2023年1月份是中国的传统节日春节,春节的到来,促进了瓶装水和瓶装饮料的消耗,PET下游需求明显提升,原料走势向好,价格主要以上涨为主,第二季度,本站PET均价是7360元/吨,价格处于小幅下行的走势,价格低点实在7月中旬,截止7月末市场主流价格在7400元/吨左右,第二季度的整体跌幅是4.29%。

PET的第二个上涨是在第三季度,截止到9月末PET的本站均价是7230元/吨,第三季度整体涨幅是0.28%,此时PET的市场价格维持在7300元/吨左右,由于国庆小长假需求带动,PET原料价格小幅度上涨,终端需求有所增加,市场出货稍有提振,第四季度仍然维持弱势运行为主截止12月末本站均价是7170元/吨,第四季度价格整体下跌了1.78%,跌幅不大,价格主要维持在7200元/吨左右。

从曲线可以看出2023年PET的价格是低于2022年,2022年市场对PET需求比较大,涉疫产品需求多,比如隔离眼罩,隔离面罩,瓶装洗手液,酒精喷雾瓶等,PET的价格是明显高于2023年,进入2023年市场需求明显减少,经济复苏缓慢,行业内卷比较严重,厂家压价运行,整体市场平平淡淡,2023年在4月份5月初,有一个小幅的拉涨,由于五一小长假对瓶装水及饮料的消耗比较大,促进PET原料整体价格整体上涨,进入下半年PET整体市场供需平衡为主,市场表现平平,主流价格维持在7500元/吨左右。

2023年PET水瓶级出口量仍然处于上涨趋势,1-11月份累计出口4145139.32吨,截止2023年11月我国PET出口量排在前十名的贸易国家分别是印度36614吨,俄罗斯28632.5吨阿联酋22271.7吨,瓶级PET出口前五位地区依旧是江苏省占据首位,191447.569吨占比达39%,浙江省105452.724吨占比达22%,海南省跟辽宁省各占比10%,数量分别在48900.88吨和47536.7吨。

中国聚酯产能自2016年的4582万吨至2022年增长至7137万吨,年均增长率为7.16%,2016-2019年为聚酯投产高峰期,2020-2022年,国内聚酯产能虽在持续增长,但增幅逐步放缓,行业出现过剩危机,新增产能逐步减少,2022年因为疫情和国内限电政策的影响下,终端需求疲弱,对市场形成拖累,国内聚酯企业开工率不高,聚酯产量增幅放缓,中国瓶级PET产能在全球占比33.90%,产量占比38.1%,需求量占比35.56%,在未来几年,我国聚酯产能增长速度有所放缓,但中国聚酯行业仍然处于逐年递增的状态。

2024年PET市场行情走势预测:

2024年国内瓶级PET仍然在扩增扩产,产能处于稳步增长状态,逸盛、三房巷、等龙头企业这仍然在持续扩大产能,而且有很多新企业也将积极投入到瓶级PET行业中来,比如安徽昊源、桐昆、三维等企业,目前瓶级PET企业数量将持续增多,行业竞争压力也不断增大,预计2024年瓶级PET产能供应过剩态势明显。

从曲线可以看出上游PTA的走势对PET的走势影响密切,随着一体化项目的发展,未来上游PTA产能仍呈现增加趋势,企业陆续扩大增产,扩增装置,实现从“原油-PX-PTA-聚酯”的全产业链发展模式,随着更多企业的加入,未来国内PTA行业供应格局过剩局面或更加严峻,PET上游供应量上涨,产能过剩,PET在未来几年行业成本端缺乏支撑,但是聚酯瓶片出口量逐年增加,国外市场节日刺激,多数大厂在节前支撑向好,出口量增量在一定程度上会缓解聚酯瓶片的库存压力。

近年来,由于社会需求的不断增加,国内聚酯产能仍在持续增长,聚酯作为纺织工业和饮料包装工业的主要原料,行业高速发展拉动聚酯生产能力快速增长,2022-2023仍然呈现稳步增长的态势,国内旅游业稳步增长,但是报复性反弹很难出现,远期来看,2024年中国聚酯产能虽然不断增长,但随着市场趋于饱和,市场规模增速也开始逐渐趋缓需要持续关注聚酯行业未来新投产情况。

(文章来源:本站)