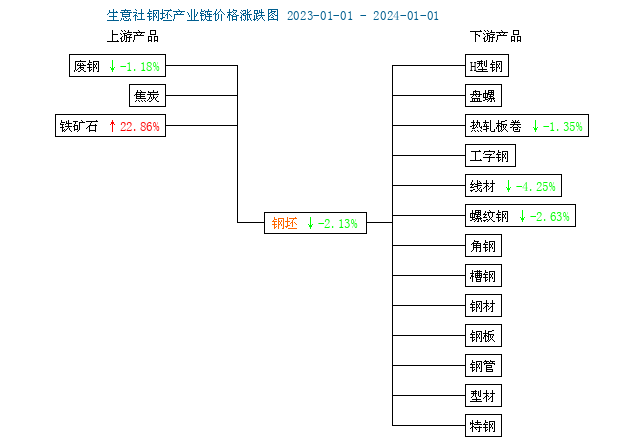

据本站型材指数显示,23年型材市场主流价格呈现前高后低走势。截至31日,本站型材指数为1503,同比上行1.35%,钢坯价格同比下跌2.13%,各品种型材价格:其中角钢上涨3.3%、槽钢上涨1.55%、工字钢上涨1.54%、H型钢上涨1.71%,具体如上图。 23年型材价格走势可以分成俩部分来看:其一,先是一、二季度的冲高回落部分,2023年初由于宏观性消息刺激以及钢铁需求集中释放,且冬储储备较少,市场存量资源消化较快,一季度价格冲高。但进入二季度,供需错配,市场基本面矛盾激化,去库放缓,大幅累库压力增加,需求增速不及预期,强宏观面落空,期现共振快速下跌 其二,三季度性对行情较平稳,四季度淡季不淡,虽然基本面偏弱,但宏观预期增强以及原料价格坚挺,反而价格略有反弹。但是23年后半年型材由于供大于求的基本面持续,钢企利润呈现大幅压缩,导致下游冬储意愿不佳,从而造成型钢价格重心大幅下移

预测24年趋势:

成本方面,23年钢坯价格小幅下行。现阶段钢厂利润情况不佳,来年钢坯供应暂稳;而高位的铁矿焦煤等原料堆砌生产成本,钢厂挺价意愿较强,成本端支撑预计全年在线。

供给方面,据本站分析师了解,2023年全国热轧型钢有效设计产能11330万吨,新增1670万吨,淘汰530万吨,供应呈现增长趋势,而24年随着长流程占比排序调换,长流程企业继续深挖型钢产业,产能预计继续增长,24年预估新增产能810万吨,整体来看,预计24年型材供应量继续增长 。

需求方面,23年在房地产方面需求略有下降,但在制造业,尤其围绕钢结构行业用钢需求有明显增加。根据《钢结构行业“十四五”规划及2035年远景目标》提到的相关目标,到2025年,全国钢结构用量达到1.4亿吨左右(2021年9700万吨)。根据要求,预计未来5年装配式建筑用钢结构复合增速超40%,国内钢结构用量整体复合增速约9.5%。预计下周型材需求维持现有情况。在“稳增长”的大环境下,肯定会有相关政策利好型材需求增长,整体远期情况值得期待。

宏观方面,12月8日相关会议召开,分析研究2024年经济工作会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。可见“稳增长”大方向不变,而《钢铁行业稳增长工作方案》奠定工作基调,加强钢结构的应用推广,环保限产因素较往年减弱,京津冀重污染天气二级预警,独立轧钢厂限产影响,秋冬季限产政策有所宽松等等,从各方面表明,24年对钢材行业的刺激倾向。

综上所述,本站分析师认为,24年型材供应方面大概率会有所增长;而需求端,宏观利好政策支撑钢材价格,需求中心从房地产转移到制造业及出口方面,型材基本面呈现供大于需的供需错配局面。不过现阶段钢厂受利润低位影响,一方面钢厂挺价意愿坚挺,另一方面生产积极性不高,如果下游需求释放不及预期必然限制钢价上行。总体来看,影响型钢2024年行情的主要因素仍然是上游供应,供需平衡错配或是导致市场变化的主要因素,型材价格或呈现宽幅震荡,行情较23年或有所下行。

(文章来源:本站)