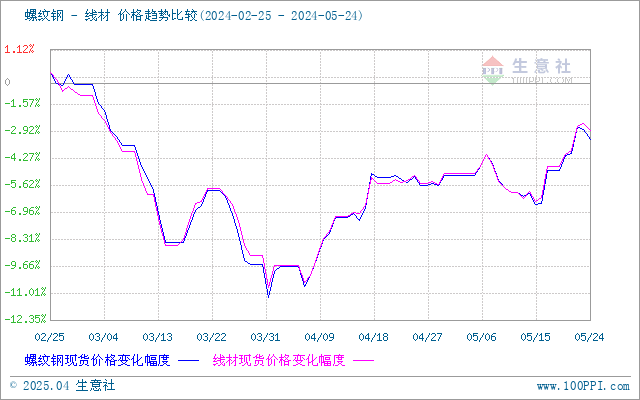

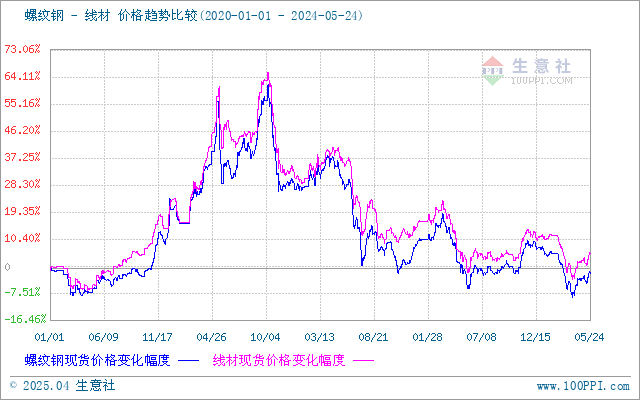

一、价格走势

据本站价格监测,本周江浙沪地区螺纹钢、线材价格先上涨后下跌。截止24日,江浙沪地区HRB400螺纹钢均价约3652.89元/吨,较周初上涨0.8%;HPB300高线均价3931.2元/吨,较周初上涨1.24%。

市场方面:1-4月份,全国房地产开发投资30928亿元,同比下降9.8%;其中,住宅投资23392亿元,下降10.5%。1-4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。其中,住宅施工面积480647万平方米,下降11.4%。房屋新开工面积23510万平方米,下降24.6%。其中,住宅新开工面积17006万平方米,下降25.6%。房屋竣工面积18860万平方米,下降20.4%。其中,住宅竣工面积13746万平方米,下降21.0%。

海关总署数据显示,2024年1-4月份,中国出口钢材3502.40万吨,同比增27.0%。1-4月钢材出口额累计275.2亿美元,同比降13.4%。据此测算,1-4月中国钢材出口均价为785.64美元/吨,同比降31.8%。4月份,我国钢材出口量922.40万吨,同比增16.3%,环比降6.7%。出口额71.7亿美元,同比降17.6%,环比降7.4%;出口均价为777.58美元/吨,同比降29.2%,环比降0.8%。

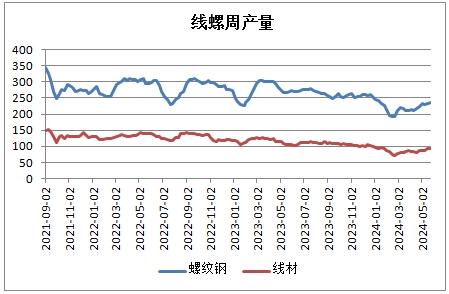

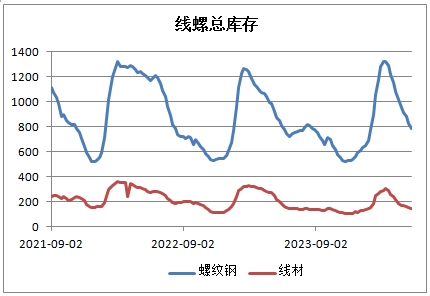

库存和产量

综上所述,本周,线螺库存都下降,线螺周产量都上涨。在宏观政策的积极影响下,钢厂增产,产量接近5个月峰值。焦炭价格下跌和成材现货价格提升推动钢厂盈利能力。

4月房地产新开工、施工面积增速持续转好,新开工面积单月同比降幅收窄至14.02%,施工面积超预期,单月同比增加19.44%。伴随着政策的不断加码,接下来地产用钢需求的下滑速度有望继续收窄。从基建端来看,一季度专项债发行缓慢抑制了部分钢材需求,但今年专项债的额度是高于去年的,同时有特别国债和超长期国债的支持,接下来基建端用钢的需求改善预期很强。目前,从高频数据来看,需求同比减量在收窄,预计5月底前螺纹钢表观需求有望保持在270万吨以上,6月底前能在250万吨以上。

经过持续的去库,螺纹钢的库存已经下降到826万吨,处于近5年最低水平。4月螺纹钢基本能保证60万吨以上的去库速度,5月去库速度在40万吨附近,从季节性来看,都是比较快的。

螺纹钢在低产量下有望延续去库,库存压力不大,对价格支撑较强。同时宏观环境偏暖,海外制造业复苏带动钢材出口好转,国内政策不断发力,在强预期的背景下螺纹钢有望保持震荡偏强的走势。

(文章来源:本站)