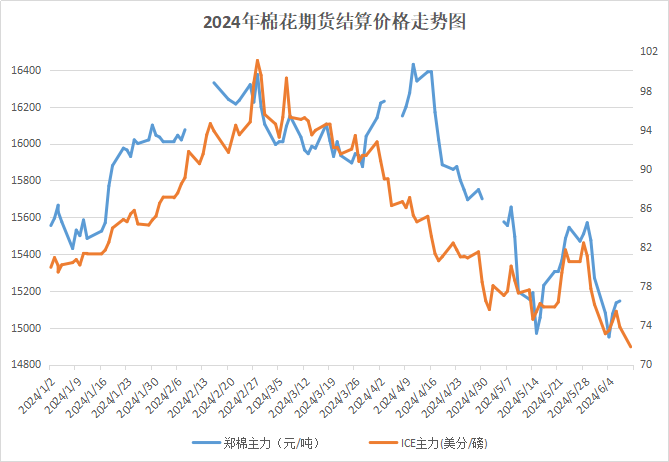

6月上旬,国内外棉价弱势下行,外盘价格跌幅大于国内,内外棉价差扩大,降息预期反复对外盘影响较大。步入行业淡季,国内棉花行情震荡,据本站商品行情分析系统,6月11日3128B级皮棉现货价格在16303元/吨,较月初下跌0.95%。郑棉期货受外盘影响较大,行情下行,截至7日,主力合约结算价15145,较上月底下跌0.81 %。

国内市场:供应端,据中国棉花协会棉花物流分会的调查数据显示,5月底全国棉花周转库存总量约295.37万吨,环比减少79.3万吨,减幅21.17%,且低于去年同期69.56万吨。据国家棉花市场监测系统对对60家大中型棉花加工企业的调查,截至6月6日,全国销售率为80.0%,同比下降12.4个百分点,较过去四年均值下降2.7个百分点。

新年度棉花种植端情况:新疆新棉在良好的天气条件下,有一定的丰产预期。目前新疆棉生长进度较快,各产区陆续现蕾,进入棉花生长关键时期,整体长势良好,但由于今年种植初期温度偏高,个别地区开始出现病虫害,关注后续各主产区病虫害发生情况。

国际市场:近期国际棉价跌幅大于国内,产业面情况看,供应端仍存宽松预期,终端需求疲弱。美棉最新出口周报数据不佳。宏观面看,美国5月份美国意外增加了27.2万个就业岗位,比预期的18万个高出50%。5月新增非农就业大超预期,薪资增速大幅反弹,在数据公布后,市场降息预期继续收敛,降息时间再度推迟。美元指数强势上涨,对商品市场形成一定的压力。ICE期棉再度大幅下挫,创年内新低,截至10日ICE期棉主力合约结算71.81美分,较上月底下跌5.7%。

下游市场方面,6月来纯棉纱市场交投依旧清淡,纺企库存持续累积,开机方面,由于库存压力的不断增大,纺企开机率继续下调,且较上月有所加快,新疆地区纺企也陆续有限产情况出现。全棉坯布市场需求持续弱势,淡季气氛增加。全棉坯布工厂机台维持生产常规品种,现货库存水平提升。

后市预测:国际市场上,产业面上下游均无利好支撑,外棉受宏观情绪影响较大,后续或将维持震荡运行。当前国内棉花供应宽松预期增加,需求步入季节性淡季,纱线企业库存增加,下游逢低补库需求支撑有限,预计短期仍弱势震荡为主。

(文章来源:本站)