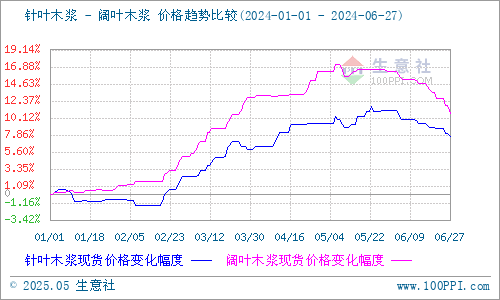

据本站商品行情分析系统监测:2024年上半年进口木浆现货市场整体呈现先扬后抑的趋势,价格区间整体高位。6月27日针叶木浆山东地区市场均价为6300元/吨,与1月1日均价5850元/吨相比上涨了7.69%。6月27日阔叶木浆山东地区市场均价为5580元/吨,与1月1日均价5040元/吨相比上涨了10.71%。

供应方面:上半年木浆市场供应端突发消息不断,国际供应国家连续出现歇工、爆炸等突发因素。而第一季度的红海地区问题和芬兰港口工人罢工事件的影响,使得业者心理预期供应收紧,因此带动针叶木浆现货价格上调,成本端针阔叶浆外盘连续上涨增加后期到货成本,并且阔叶浆外盘与针叶浆外盘价差不断收窄。

第二季度国际市场不断报出的芬兰、智利、加拿大工会歇工及浆厂检修消息,这使得生产不确定性增加。加之海外港口运输中断和停工事件未有好转,加重市场看涨气氛,进而带动浆价接连上行。截至5月下旬,下游原纸行业低盈利水平制约下,进口木浆外盘上涨乏力,上半年上行阶段结束。随后企业检修逐步恢复,市场供应量增加,而下游原纸市场盈利情况表现不佳导致浆市交投氛围转淡,5月下旬至6月末木浆价格呈现震荡下行阶段。

需求方面:上半年原纸企业新增产能爬坡较慢、现有产能检修应对原纸去库压力,业者原料采买积极性不足,进而导致木浆消费量的增幅受限。1-2月受国内春节假期影响,市场逐渐进入消费淡季,下游原纸企业停机检修接踵而至,行业内开工率不高,这使得木浆需求存持续缩减预期。

3月下游纸厂开工率在持续提升,对木浆需求开始提振。原纸产业相对旺季,纸厂订单支撑木浆需求。4-5月原纸需求量开始放缓,拖累纸浆价格高位放量。下游生活用纸、文化用纸、白卡纸持续释放,但因浆价持续上涨而纸价跟涨乏力,导致下游原纸行业毛利率低位运行,最终影响业者对木浆采购积极性的提升。6月纸厂开工和产量下滑明显,对高价木浆接受度降低,现货成交不畅,不断拉低木浆现货价格。

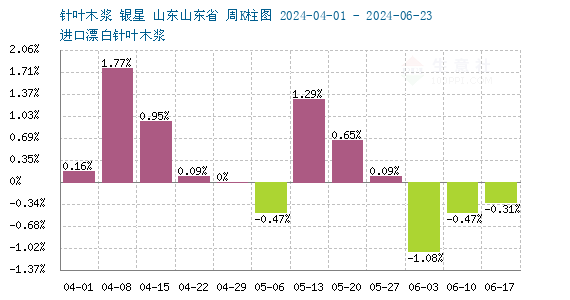

进口方面:据海关总署数据显示,2024年5月针叶浆进口数量70.4万吨,同比下降16.4%。2024年5月阔叶浆进口数量125.6万吨,同比下降3.6%。进口量的下降与芬兰、加拿大突发因素影响供应收紧预期、国内下游原纸低盈利水平影响业者对于持续上涨的外盘及现货接受力度下降及国外浆厂反馈发往欧美地区货源增加而减少亚洲地区货源发运有直接关系。在整个上半年的博弈过程中,木浆价格形成了脱离基本面运行的逆势上涨走势。

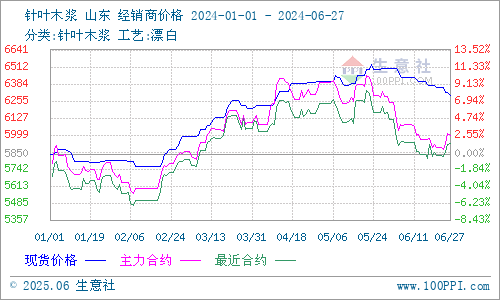

期货方面:上半年纸浆期货主力合约价格以震荡上行为主,因此也是影响木浆价格上涨的主要驱动因素,截至5月27日上期所纸浆期货sp2409主力合约开盘价5992元/吨,收盘价5960元/吨,最高价6040元/吨,成交32.05万手,持仓207,532手。

展望下半年,影响木浆现货价格的因素将集中供给端新增产能的投放进程,国内市场需求的提振效果及汇率波动、外盘价格变化及纸浆期货主力合约价格走势等几个方面。而短期供应增量大于需求增量,下游压价态势不减,浆价存承压下滑预期,预计短期木浆现货价格或弱稳运行为主。

提供原材料买卖盘报价发布,欢迎免费注册本站撮合交易平台!

(文章来源:本站)