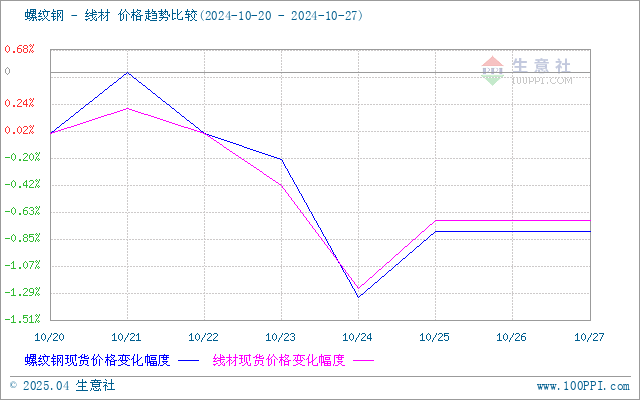

一、价格走势

据本站价格监测,上周江浙沪地区螺纹钢、线材价格都窄幅震荡、趋弱运行。截止20日,江浙沪地区HRB400螺纹钢均价约3417.14元/吨,周环比下行0.79%;HPB300高线均价3550元/吨,周环比下行0.7%。

市场方面:宏观方面虽有预期,但下游采购放缓、需求跟进乏力,市场情绪回归理性;与此同时,钢厂利润尚可产量恢复,在供给持续增量的情况下,供需矛盾开始凸显。

本周供给端继续增加,宏观上有会议召开或刺激投机需求增加,特别是在市场有意去库的操作下,库存将出现变化。

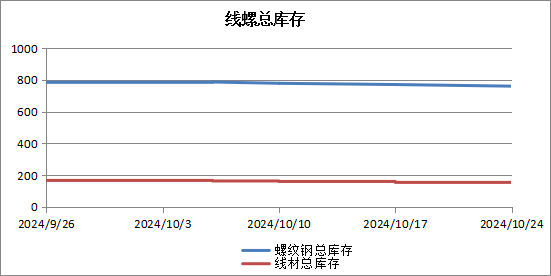

库存和产量

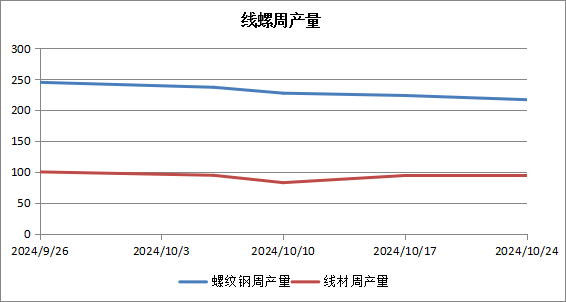

供给端 钢厂高炉复产持续,上周螺纹钢产量持续增加,合计增量7.08万吨至209.12万吨,复产速度加快,合计增量7.81万吨。分区域来看,除山西个别钢厂轧机停产,华北产量有所减量外,其他区域产量继续增加。其中华东、东北、西北增量较多,主要还是因为江苏、江西、宁夏等省部分钢厂因利润修复产以及生产品种调整,加上东北个别钢厂铁水由钢坯转成材,螺纹钢整体产量突破年内高点;线盘方面,上周线盘产量环比由增转降,合计减量1.33万吨。分区域来看,东北区域钢厂合计降幅最大为2.74万吨,其余华北、华中区域钢厂合计减量依次递减;而华南、西北、西南区域周环比增加,华东区域产量增幅最大,达2.24万吨。在生产仍有利润的情况,钢厂产量仍有上升空间。

库存方面 上周全国建材库存328.28万吨,周环比回落2.5%,降幅收窄。华东地区及南方大区环比分别去库5.98万吨、1.27万吨。而北方大区呈现累库,环比累库2.99万吨;从七大区域来看,西南、华北及西北均呈现累库,而其他地区均呈现去库 。受户外施工条件影响,北方需求出现下滑,下周累库城市继续增加,而华东及南方需求短期有望继续维持,预计下周库存或稳中略降,波动不大。

需求端 上周线螺需求释放有所恢复,全国成交情况环比回升6%。虽然因为天气转冷影响,北方项目施工率有所下降,不过上周五受原料端拉涨带动,终端采购加快,投机需求也有增加,华东及南方地区成交出现放量。本周重要会议召开,市场存在一定预期,投机需求或有增加,但终端需求或难有明显增量。

综上所述,本站分析师认为,随着天气转冷,下游采购操作趋向少次集中,而钢厂供给继续增加,需求本周有集中释放可能但整体下降趋势难改,库存方面维持下行趋势,由于供需矛盾有所累积,市场心态谨慎,主动降库操作意愿较浓,因此预计本周价格或震荡调整运行。

(文章来源:本站)