大鱼测评第1067篇原创

去年我们写过儿童保险方案,1年半过去,产品更新换代,其中还经历了长期保险下调利率,原来的产品推荐已经不适用了,今天就来更新一份孩子的全保障配置攻略,方便想抄作业的家长参考。

适合孩子购置的保险

保险产品不同了,但配置思路是不变的,仍然是聚焦于转移健康风险和学业教育储备这2个方面。

1.健康状况:

如遇疾病或者意外,需减轻家庭负担和弥补财务损失。在这里,一般由意外险、重疾险和医疗险解决,由于孩子不属于家庭经济支柱,定期寿险不是必备的,但实际情况中有时候也可以适当配置,个案个议。

2.学业教育:

孩子教育问题对于父母来说是头等大事,教育支出也是家庭财务的刚性支出,因此在有预算的情况下,可以通过投保储蓄类保险,提前规划安全资金来应对刚性开支。

接下来,我们就来聊一聊这4个险种怎么买。

医疗险

商业医疗险一般作为社保的补充,解决在院期间社保无法覆盖的费用问题,例如超过社保报销上限的费用、自费药、外购药等。

解决一般费用报销是基础需求,至少要报销额度高、可报销自费药,只有这样才能解决高额医疗费导致没钱治的问题;另外还可以兼顾个人的就医习惯和预算来考虑,档次由低到高分别为百万医疗险、次中端医疗险、中端医疗险和高端医疗险。

但随着医保支付改革带来的变化,现在选择商业医疗险要考虑的细节越来越多,也出现了多款医疗险搭配的方案,因此本文先放出一些过往测评或理念文章作为参考,接下来会单独写一篇文章详细推荐孩子的医疗险方案,敬请期待。

最基础的百万医疗险,如果想选择保证续保20年的,可参考:

保证续保20年的长期医疗险,又添新品

中高端医疗险可以参考以下产品:

安盛智选住院再升级,和MSH欣享人生比怎么样

2023下半年,市场最热的4款中端医疗险全测评,MSHvs安盛vs利宝vs复星

另外考虑到医疗险的续保稳定性、保障范围,医疗险也可做2款以上组合搭配:

为什么不止要一份医疗险?说说我的建议

医保政策变化及对商业医疗险选择的影响,可参考:

深聊医保集采控费 | 有人欢喜有人忧

重疾险

孩子是买重疾险最适合的群体,优势在于费用低、保障长、健康状况易通过,且儿童重疾有花费高、但治愈率也高的特点,例如白血病及其治疗方式骨髓移植,花费在几十万甚至上百万不等,保险配置得当,可以大大减轻负担。

保额方面目前建议50-100万起,具体产品Terry为大家挑选了3款产品做展示:

图片

图片1.性价比选择:

预算不多的家庭可以选择像小青龙2号这样高性价比的儿童专属重疾险,保障全面、可以灵活搭配、保费便宜,50万保额保终身2000—3000元上下的预算就可以解决。

可替代方案:招商仁和青云卫2号焕新版、北京人寿大黄蜂9号等。

相关产品测评:君龙人寿小青龙2号 | 少儿重疾险评分

青云卫2号焕新版和北京人寿大黄蜂9号详细测评大鱼排期中,敬请期待。

2.兼顾保障和公司背景服务选择:

想要保障好,同时看中保险公司背景和服务的,像工银安盛御享欣生是不错的选择,保障全面、也附带少儿重疾额外赔付,可附加责任灵活,公司增值服务好,50万保额预算在5000元左右。

可替代方案:同方全球新康健(多倍版)、中英人寿康享人生等。

相关产品测评:

工银安盛御享欣生 | 重疾险评分

中英人寿康享人生 | 重疾险评分

同方全球新康健(多倍版)保障细节与原来的新康健一生多倍保一样,只是因利率调整更名调价了,详细测评可参考:同方全球新康健一生多倍保【重疾险评分】

3.顶配选择:

对于有高保额诉求,或者想兼顾高保额、保障丰富和优质服务的家庭,可以搭配投保。

想要终身高保额的,可以投保小青龙2号+工银安盛御享欣生,100万保额预算在7000-8000元左右。

想要在孩子成长阶段以极低成本尽可能提高保额的,可以投保小青龙2号+麦兜兜,3000-4000元可以实现150万保额;或御享欣生+麦兜兜,150万保额预算在5500元左右。

麦兜兜的保障和可选方案都非常简单,保额默认100万,保障期限默认30年,无轻症、中症、少儿特疾等保障责任,重疾只赔1次,只是身故保障有2种方案可选;主打的就是便宜,重疾一次性获赔高保额。但无轻中症保障、重疾单次、只保定期,这种种限制,除非预算极低,否则不建议将麦兜兜作为孩子的唯一重疾险,还是更建议作为搭配。

想要超高保额的,还可以小青龙2号+工银安盛御享欣生+麦兜兜,30年内200万保额、30年后终身100万保额,每年保费最低8000左右即可实现。

意外险

意外险属于“物美价廉”、“小而全”的险种,保费便宜、杠杆高,且未成年人受伤甚至身故的主要因素之一就是意外,因此意外险是孩子必备产品。

因监管原因,未成年人身故保额有最高限制,但对意外伤残金没有限制,而意外伤残会造成高开销、并影响日常生活质量,因此意外保额仍然可以做一定配额,当前儿童意外险也有了意外伤残保额高于意外身故保额的设计,使得孩子意外伤残保100万成为可能。

Terry为大家挑选了2款产品做展示:

图片

图片1.性价比选择:

小预算的家庭可以选择像平安小顽童5号这样高性价比的儿童专属意外险,意外身故伤残金和意外医疗基本保障外,还扩展烧烫伤、意外骨折、意外住院津贴等赔付,意外医疗0免赔实用性强,保费便宜,意外伤残100万保额205元即可获得,非常建议家长们给孩子买最高保额。

值得一提的是,小顽童5号就医范围拓展了二级及以上私立医院普通部,是个亮点,但同时私立医院挂号费限200元/次、床位费限200元/天,想要去和睦家等高端私立的,单次挂号费一般在千元以上,床位费更是大几千,还是要自己承担不少费用。不过保费这么便宜,有这个限制,也完全可以理解。

2.扩展意外医疗就医选择:

小顽童5号可以去私立医院,但有前面提到的种种限制,且不覆盖公立医院特需部,如果习惯去公立医院特需部或高端私立医院的,可以选择美亚宝贝无忧2023,计划一至五均可覆盖公立医院特需部,计划三至五可覆盖私立医院,挂号费限额比小玩童5号高,10万保额(单次事故限额1万)最低150元起。

3.顶配选择:

对于有就医医院选择诉求的家庭,可以直接购买平安小顽童5号+美亚宝贝无忧,既可以保意外伤残保障提高至100万保额+,同时也能满足特定意外医疗就医诉求,如果想去特需部,整体预算每年500元左右;如果想去高端私立,每年预算在600-900元。

教育金or增额寿险

给孩子储备教育费用,从功能上说,教育年金更专款专用;增额寿险则相对灵活,如果孩子读书的时候没有动用这笔钱,可以留着继续增值,随取随用。

给孩子买增额寿和教育金的区别,可参考:

给孩子存钱,用教育金好还是增额终身寿好?(中英明爱小太阳和长城明爱传承为例)

今年7月31日长期保险利率调整带来了保险产品的大换血,目前教育金的选择非常少,因此本文只放增额寿险方案供参考。

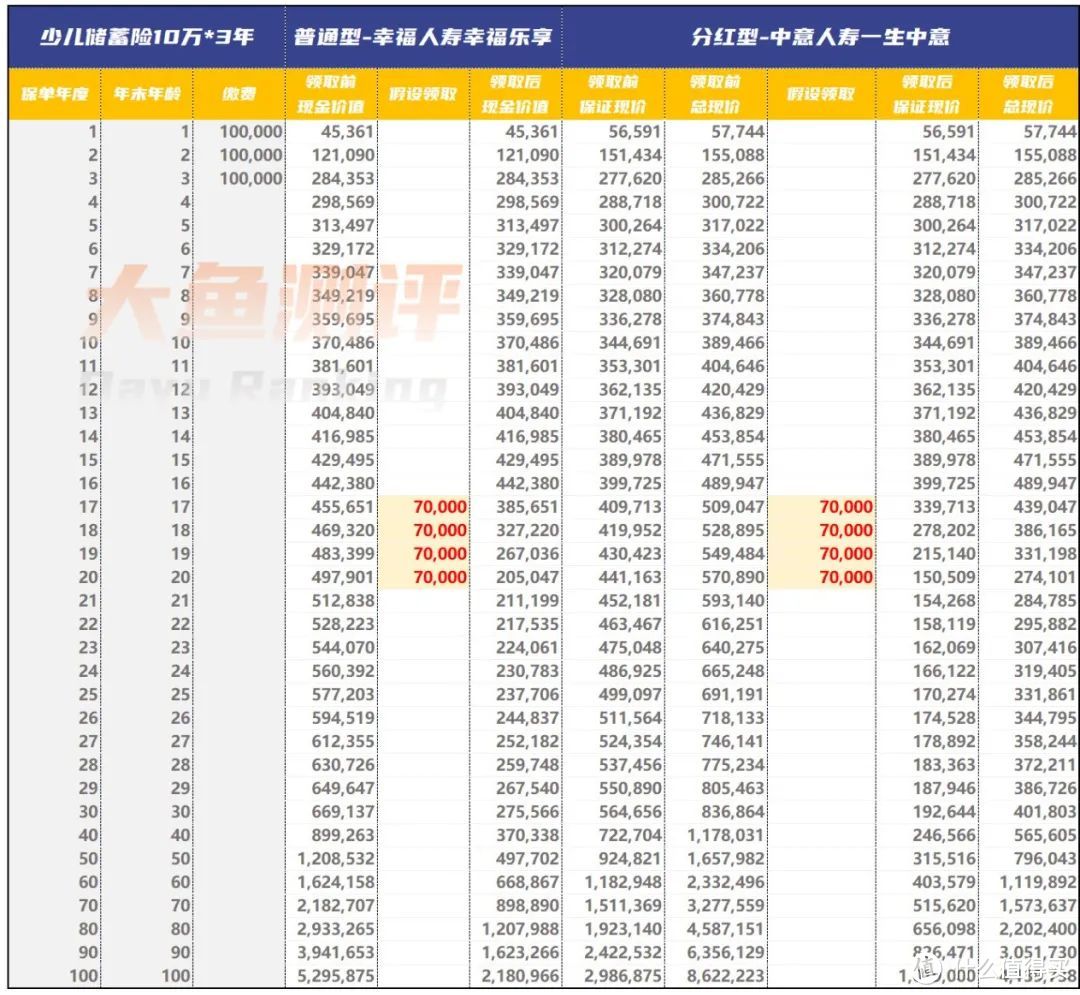

Terry挑选了普通型和分红型各1款产品:以0岁男孩,每年交10万,交3年为例。

图片

图片普通型的幸福乐享现金价值是确定写在合同中的,而分红型的一生中意则包含确定部分利益和不确定的红利,上图中演示了红利实现率100%的情况下,一生中意的确定利益和总利益。

可以看到,如果只看确定部分的现金价值,幸福乐享>一生中意;而在100%实现率时看总现金价值,一生中意>幸福乐享;家长们可以根据自身偏好决定选择哪个类型。

图中演示的是在本科阶段减保领取,如果希望在其他时间减保,或减保其他金额,在增额寿险里的减保规则下,都是可以按需决定的。

幸福乐享和一生中意,每年减保限额均为保单生效时基本保额的20%,是当前市场中相对宽松的。

其他选择可参考增额寿险横向测评文章:

2023年9月,最新增额终身寿险排名(含分红型)

提醒大家注意,用增额寿险给孩子做教育储备,要关注孩子的年龄和需要用钱的时间,是否和增额寿险的利益优势期匹配。举个反面例子:孩子10年后上大学要用钱,一款增额寿险即使长期利益高,但第10年左右无优势,那也是不适合的。

小结

以上方案配置攻略针对孩子需要的各种保险都做了几种产品推荐,不敢保证适合每一个人,但如果自身需求能对号入座,抄作业是没问题的;当然,保险配置因人而异,丰俭由人,需要综合考量多种因素、找到一个合适的平衡点,如果你还是不确定如何配置,欢迎咨询我们。

相关文章:

1000元搞定的儿童保险方案,有哪些局限?