大家好,我是景焕,今天不讲行情,跟大家聊聊买车时一些费用上的问题。

关于保险

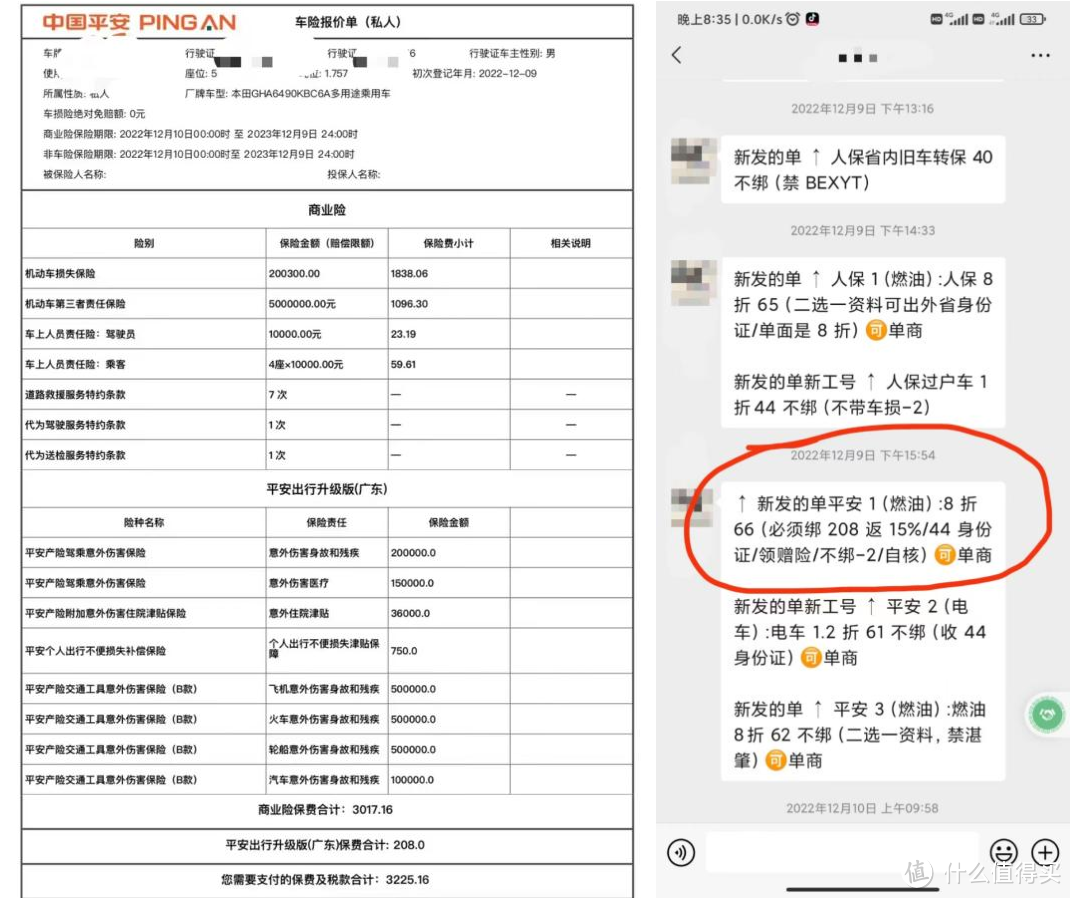

之前行情快报的时候,后面会带保险价格供大家参考,经常有人在文章下问:保险这么便宜是真的吗?价格是不是写错了?以冠道为例,以往我给大家的保险报价大概是在2300-3000之间(具体看当天政策)。

为什么保险价格这么低?

原因一是拿车渠道不同,我对接4S店大客户经理,可以直接提裸车(一般交强险需要在店购买,返点可以忽略不计,对价格也没影响)。也就意味着商业险可以自行购买,返佣也可以拿到,给大家的报价是算上返佣后的价格。

其次是在上次保险费改之后,代理在出单时可以选择折扣,各省折扣不一样,广东燃油车系数是0.8-1.2,意味着同一款车,险种相同也会有不一样的报价,而我们一般是按8折出单,这也是进一步拉开价格的原因。

如上图,冠道限量版,指导价224800商业险的出险价格,再加上交强险和车船税也就4205.16(三者500万,新车车船税只需要交完当年剩下月份即可),算上返佣,冠道保险到手价格才不到2200,但是在4S店光实际支付就得接近6000吧,而且佣金也不会给到你。

那么问题又来了,为什么一样的保险,4S店要选择高费率而且一定要求客户在店购买保险呢?

因为4S店不靠这个保险返点作为主要利润项目,也没办法作为利润让给客户。他们更看重总保费达到和保险公司的约定之后,所带来的推修,这个才是4S店的利润奶牛。

4S店正常能拿到15%左右的返佣,外面渠道可以在8折基础上再返40%-70%(季初和季末一天一地)。而这些渠道能返这么高的原因是保险公司或4S店没有达到保费任务,所以自己贴保费出来收单。

比如我这某家广本4S店和平安约定只要这个月在他那里出够30万保费,平安在给店里事故车定损的时候就按照最高标准,也按约定给推修。现在已经收了25万了,眼看任务还差5万完成不了,那我赶紧贴钱让外面的车来帮我完成任务,好保证后面的保险维修利润。这也就能解释为什么现在大多数4S店卖车的时候保险都是实报实销,而且一般是按照最高的费率去给客户出单的原因。当然还有个原因就是4S店靠交强险计算市占率,所以即使走大客户渠道一般也会卡交强险,这里不涉及费用高低,所以不重点讲。

保险这么便宜,理赔有没有问题?大家放心,全国通用,和新车销售一样,不管你再哪个店买的,都享受全国联保。如果你报保险,大把4S店求着你去他那里维修甚至有时候为了抢单会送几次保养(看车损情况)。

关于上牌

300-800都在合理范围内,毕竟人家也提供了服务。别觉得这个没用,每个地方政策不一样,比如汕头,车架号拓印码一定要红色,而大部分地方拓印码可以用随车的。如果你不是专门做车务的,都不知道车架号和发动机号钢印在哪里能找到,更不要说拓印了。(要求很多,要清晰完整,前后,上线边界能看到,字母要清晰),我自己买车的时候自己开去上牌,流程都懂,一大早8点半过去,但是一直被有关系的黄牛插队,等到下午4点才办好,是省下小几百,但是我好后悔!

自己上牌也是可以的,就是费时费力一些,如果是做了抵押贷款的,还需要缴纳抵押保证金(上牌后把登记证放在人家那里,4S店才会退押金,主要是担心骗贷)。

关于贷款

现在行情价格太透明了,金融可以说是4S店目前卖车最重要的利润来源了。行内贷款大体分为三方金融贷款,厂家金融贷款以及银行贷款。

首先是厂家金融免息,店内也是有成本的,利息虽然不是4S店出的,但是人家不是要给员工发工资嘛,所以适当给个1000左右是合理的。如果预算比较充足,我建议是做免息贷款的,利息厂家出,划算!

三方金融有的会收费,一般适用于征信有问题的消费者,利率根据征信来,但是月利率一般不超过4.9哩,车行也可以使用更高利率的来获取金融返利,当然也可能确实是消费者征信不行,适用的贷款利率本身就高。这个普通客户比较难判断,一般建议手续费不超过1000,如果利率很高,则不给手续费。至于什么以租代购,个人觉得就是个巨坑。

今天在这里主要是想跟大家讲一讲银行的“高利高返”,手续费肯定是不用的,基本上在单车价格比较高的车型都会遇到。如广东某4S店,奔驰C260运动版,贷款落地差不多33万,全款落地要33.8。但如果如果算上贷款利息呢?这家店以这样的利率贷款20万才多优惠8000,看似很不错了,但其实有的店按这来的话可以再少2万。可想而知贷款水有多深。每个月利息733*24期,两年也才17600利息,为什么银行能给车行超过2万的返佣?但是不管怎么样,反正4S店没亏,你也觉得能接受就行。主要是想告诉大家,买车不要单看全款总价,如果是贷款还要算上利息、手续费。

关于裸车价

虽说互联网时代车价透明,其实市面上套路也多,XXX平台有很多低价吸引到店的套路,很多消费者信以为真,结果白跑一趟。

比如现在某车行情优惠2万现金,有的人会报2.5万优惠,结果到了才知道各项费用收的非常高,而且必须做高利贷,可谓是东边不亮西边亮。有一些垂直网站还宣传“查购车底价就到XX”,我只能说作用有限,部分品牌有用,但是部分品牌厂家对于4S店的挂牌价都有严格要求的,你看到的不一定是真正的低价。

PS:除了购置税以及以上说到的费用之外,其他都是无中生有的!(比如出库费,抵押费)

说了那么多有什么办法获取低价吗?有!在相同条件下多问几家,比如圈定条件:全款,保险买100万全险,上XX地方牌照,直接问他落地价,车辆生产日期(也会影响价格),开票价格(个别4S店会低开发票,从而降低保险和购置税的费用)。在相同条件下拿着上一家价格找下一家。当然我个人认为买车也没有所谓的底价,不管你买得多便宜,总有人比你更便宜的,所以有时候不差太多的时候多要几次保养算了(其它精品的水分太高了)。

你问我有没有更方便的方法?当然有——付费咨询(咧嘴笑)。