2024年的广州惠民保仍然有2个,一个叫穗岁康,另一个就叫广州惠民保。

其实,广州惠民保历史更久一点,2019年年底就有了,到今年已经第5年了。

穗岁康是2020年年底才有的,今年是第4年。

就以2024年的产品为例,穗岁康和广州惠民保区别还是挺大的,大家的疑问主要有3个。

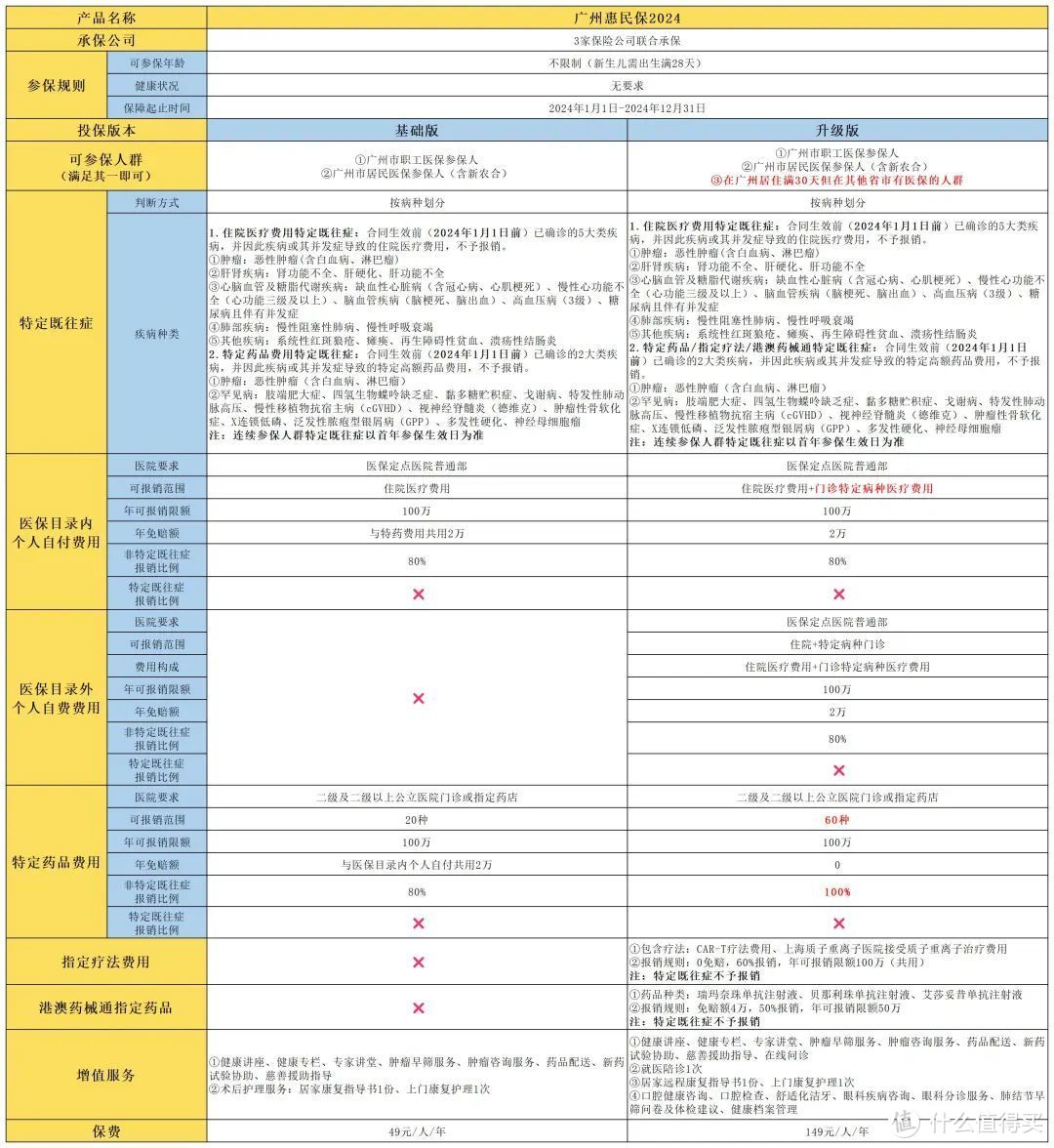

1.广州惠民保两个版本怎么选?广州惠民保有2个版本,一个是49元的基础版,一个是149元的升级版。

这个对比已经很明显了,标红部分是主要区别。

没啥可纠结的,选149元的升级版就行,报销范围更广、报销比例更高。

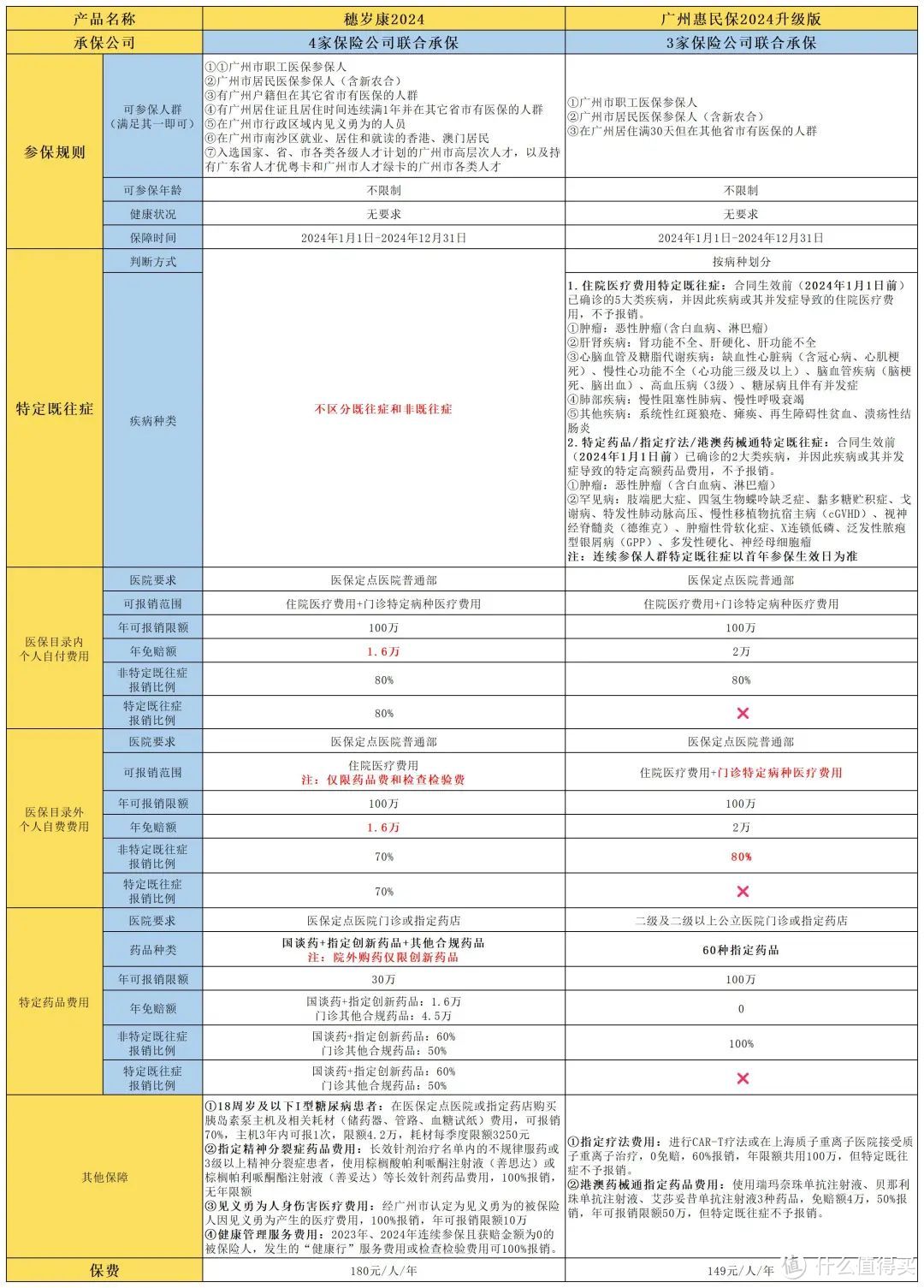

2.穗岁康和广州惠民保区别基于第一个问题,那就再来看穗岁康和广州惠民保升级版的区别。

标红部分是穗岁康和广州惠民保升级版的主要区别,着重说说这4点。

①可参保人群不同比如你有广州户籍但医保交在北京,也不住在广州,那你能买穗岁康,但买不了广州惠民保。

再比如你在广州居住满30天没超过1年但在其他城市有医保,那你可以买广州惠民保,但买不了穗岁康。

不过,理赔时需提供相应资料,包括:广州市居住证、单位开具的加盖公章的工作证明、自购房房产证明、村委会/居委会/派出所出具的居住证明、学校/单位等出具的人才引进证明、学籍证明等。

②特定既往症不同穗岁康不区分特定既往症和非特定既往症,但广州惠民保对列出来的重大既往症免责。

比如投保前就已经得过癌症,仍然可以买穗岁康,后续因癌症产生的保险责任范围内费用仍可报销。

比如投保前就已经得过癌症,也可以买广州惠民保,但因癌症产生的医疗费用就不再报销,不过跟癌症无关的其它疾病或意外医疗费用仍可申请理赔。

③医保目录外可报销范围不同首先,穗岁康医保目录外仅限住院,而广州惠民保包括住院和门诊特定病种治疗。

其次,穗岁康虽然能报销医保目录外个人自费费用,但仅限药品费、检查检验费,而手术费、治疗费等等都不予报销。

但广州惠民保就没有这种限制,医保目录外合理的自费费用都可纳入报销范围,包括药品费、检查检验费、手术费、治疗费、材料费等。

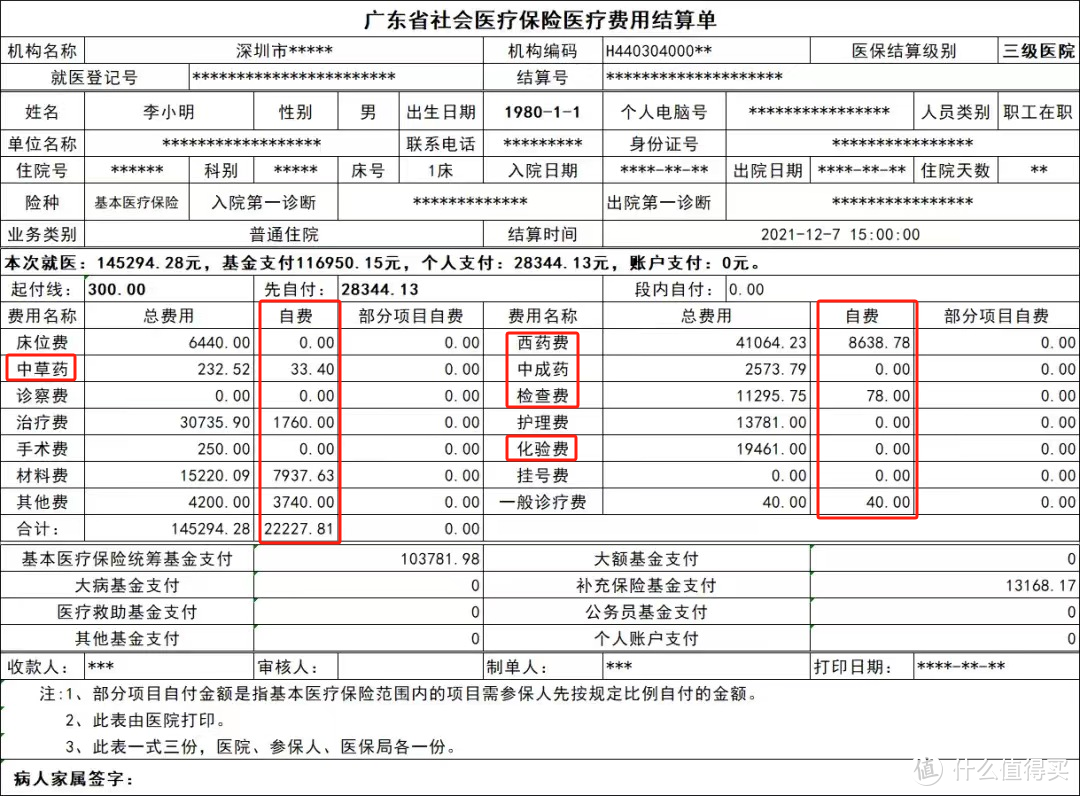

就以这个图自费部分为例,穗岁康仅可报销中药费、西药费、中成药、检查费、化验费。

但是,广州惠民保自费部分都可纳入,还包括治疗费、材料费、其他费、一般诊疗费等。

④特定药品定义不同穗岁康算是没有药品目录,可报销国谈药(国家医保服务平台查询)、指定创新药品(有目录)、门诊其它合规药品,但目前并没有创新药品进入目录。

国谈药、门诊其它合规药品仅限医院门诊购买,指定创新药品可以去指定药店买。

广州惠民保2024升级版有特药目录,60种指定药品0免赔,100%报销,可以去院外指定药店购买。

比如非特定既往症患者去院外买肺癌靶向药泰圣奇(阿替利珠单抗注射液),穗岁康不能报销,而广州惠民保2024升级版可以。

综上,穗岁康和广州惠民保区别很大,但不存在哪个更好的问题,而是互补。

所以,不管是不是特定既往症人群,我都建议穗岁康和广州惠民保一起买。

但如果你非要二选一,特定既往症患者可优先考虑穗岁康2024,非特定既往症患者可优先考虑广州惠民保2024升级版。

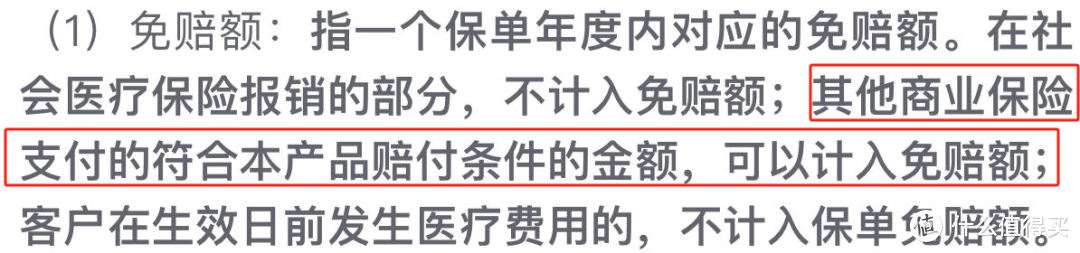

3.一起买都能报销吗?首先明确一个前提:对于商业医疗保险,若已经从其他途径(包括但不限于医保、任何商业保险公司)获得补偿,需先扣除这部分费用,然后再对剩余部分按约定的免赔额和报销比例进行报销。

换句话说,医保+穗岁康+广州惠民保三者累计可报销金额,最多就是医疗总花费。

如果同时参保穗岁康和广州惠民保,虽不能重复报销,但穗岁康已经报销的金额可以抵扣广州惠民保的免赔额。

假设广州居民医保参保人Y先生在2024年5月因首次确诊肝癌(非特定既往症)而住院治疗,累计住院总费用30万,其中医保报销16万,个人承担14万,明细如下:

医保目录内住院个人自付费用:5万

医保目录外住院个人自费费用:9万(药品费+检查检验费6万,其它费用3万)

如果同时投保穗岁康2024和广州惠民保2024升级版,能报销多少钱呢?

①医保目录内住院个人自付费用先用穗岁康2024报销,可报销金额=(5万-免赔额1.6万)×报销比例80%=2.72万。

同时,穗岁康2024已报销金额2.72万可抵扣广州惠民保2024升级版的2万免赔额,那广州惠民保2024升级版个人自付部分的免赔额就降至0。

然后再用广州惠民保2024升级版报销,可报销金额=(5万-2.72万)×报销比例80%=1.824万

则,医保目录内住院个人自付费用累计可报销金额为2.72万+1.824万=4.544万。

②医保目录外住院个人自费费用同理,先用穗岁康2024报销,可报销金额=(6万-免赔额1.6万)×报销比例70%=3.08万。

同时,因穗岁康2024已报销金额3.08万可抵扣广州惠民保2024升级版的2万免赔额,那广州惠民保2024升级版个人自费部分的免赔额就降至0。

然后再用广州惠民保2024升级版报销,此项可报销金额=(9万-3.08万)×报销比例80%=4.736万

则,医保目录外住院个人自费费用累计可报销金额为3.08万+4.736万=7.816万。

综上所述,如果同时参保穗岁康2024和广州惠民保2024升级版,总可报销金额为4.544万+7.816万=12.36万。

特别提醒2点:

案例仅供参考,不同疾病、不同花费的报销金额并不相同,具体以实际报销金额为准。

穗岁康“一站式”结算后,可拿着理赔分割单和发票复印件再找广州惠民保申请理赔即可。

总之,真不用纠结穗岁康和广州惠民保区别是啥,两个加起来每年也就329元,都买就完事了。