预定利率调整后,储蓄类保险整体表现最好的就是养老金了。其中,富多多1号更让不少人眼前一亮,今天我们来详细分析一下这款产品。

一、富多多1号的基本形态

现在选择养老金的逻辑和从前有了不少的变化,大鱼之前梳理过(可戳:选购逻辑大变化!领取最高的4类养老金盘点),在分析富多多1号之前,我们先简单复习一下:

首先,挑选养老金的标准,单从实际利益和保障责任来说,除了养老金领取金额外,还可以关注5个因素:

1)可以领多久,也就是保障期;

2)开始领取后万一过早身故怎么赔付,也就是保证领取金额的多少;

3)开始领取后万一中途想终止领取能退回多少钱,也就是领取后现金价值有多少,能持续多少年;

4)额外领取,一些养老金除了常规领取外,还有祝寿金或满期金;

5)增额领取,个别产品涉及;

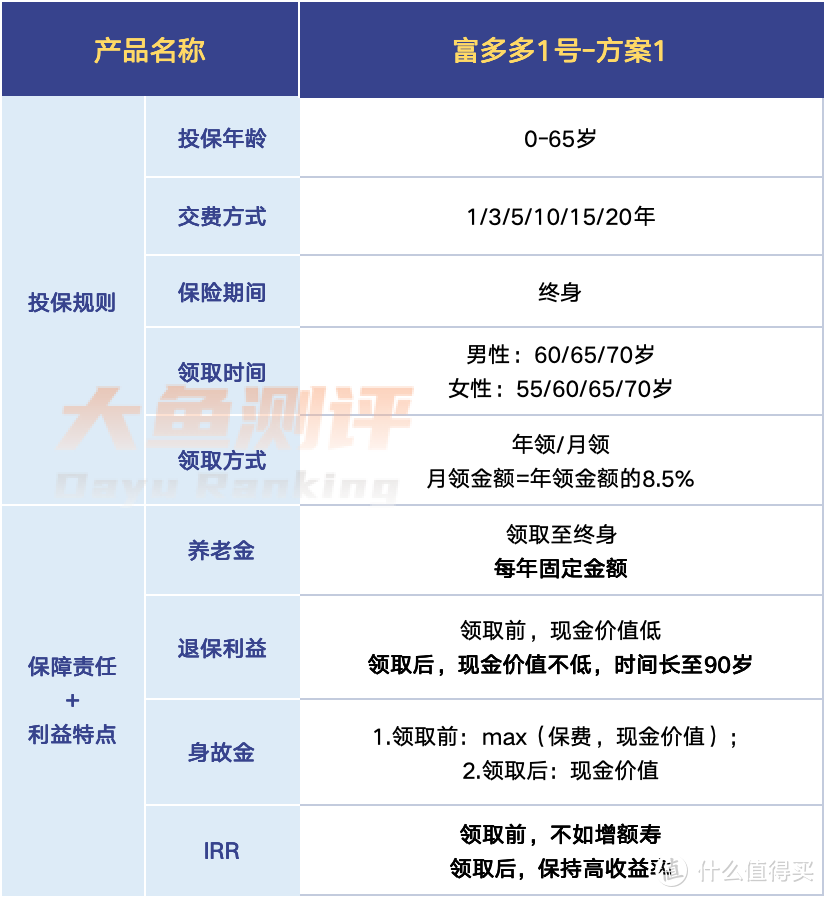

下图是富多多1号的基本面,很明显,第4)5)条,祝寿金或满期金、增额领取,富多多1号不涉及,保障责任+利益特点我们主要关注保障期、领取金额、身故责任和退保现金价值几点,这里为了方便后面和其他产品对比,我又加了IRR这个维度。

图片

图片根据富多多1号的保障责任+利益特点,和其他产品对比时,自然的会有几点好奇和关注点:

1)因为保障期是终身的,当你确定了养老金要终身领取,定期领取的养老金和富多多1号放在一起就没有可比性了;

2)退保利益对应的现金价值比较高,且时间比较长到90岁,那么开始领取后的保单处置的灵活性应该不错;

3)身故保险金富多多1号没有设置“保证领取XX年的形式”,反而开始领取后,赔付现金价值,所以现金价值的重要性高于其他产品,我们重点关注它的变化速度;

4)内部收益率表现不错,对比产品整体利益时起辅助作用;

初步判断后,富多多1号严格来说不太符合选购逻辑大变化!领取最高的4类养老金盘点文中四类养老金中的任何一类,但又和很多类型有相近之处。下面我们将富多多1号和4类养老金第一梯队的产品全面对比。这里我把定期领取的类型去掉了,增加了更有可比性的分红型。

1)类增额终身寿(高现金价值系列)

2)终身领取-保证领取20年

3)终身领取-保证领取<20年(高领取系列)

4)分红型(见下篇)

产品对比分为领取对比和综合利益对比两部分。以30岁男/女,年交10万,60岁开始领取为例,篇幅有限本文先对比前3类。

二、领取金额对比

养老金优劣首要看领取金额多少,这是老年生活质量的保障基础。

1、富多多1号VS类增额终身寿(高现金价值系列)

图片

图片和这类养老金相比,富多多1号的领取金额占据绝对优势。不过类增额寿的养老金的主要特点是领养老金之前、领养老金之后现金价值都高,单看现金价值大小富多多1号比不过的。

我们选取这一系列最优产品金满意足5号为代表和富多多1号全面对比。

2、富多多1号VS保证领取20年

图片

图片富多多1号的领取金额和这类产品相比也有绝对优势。保证领取20年的产品,分出了一部分产品利益到身故保障上并也有现金价值,所以也要关注这两个部分的差异。

这一系列我们选取龙抬头2.0为代表和富多多1号全面对比。

3、富多多1号VS保证领取<20年(领取最高系列)

图片

图片

除了趸交、女性外,富多多1号其他缴费期和性别不如这个系列领取最高的产品。不过,富多多1号的现金价值和身故赔付明显更好。

这一系列我们选取星海赢家龙腾版-计划2和富多多1号全面对比。

三、富多多1号PK各类顶流养老金

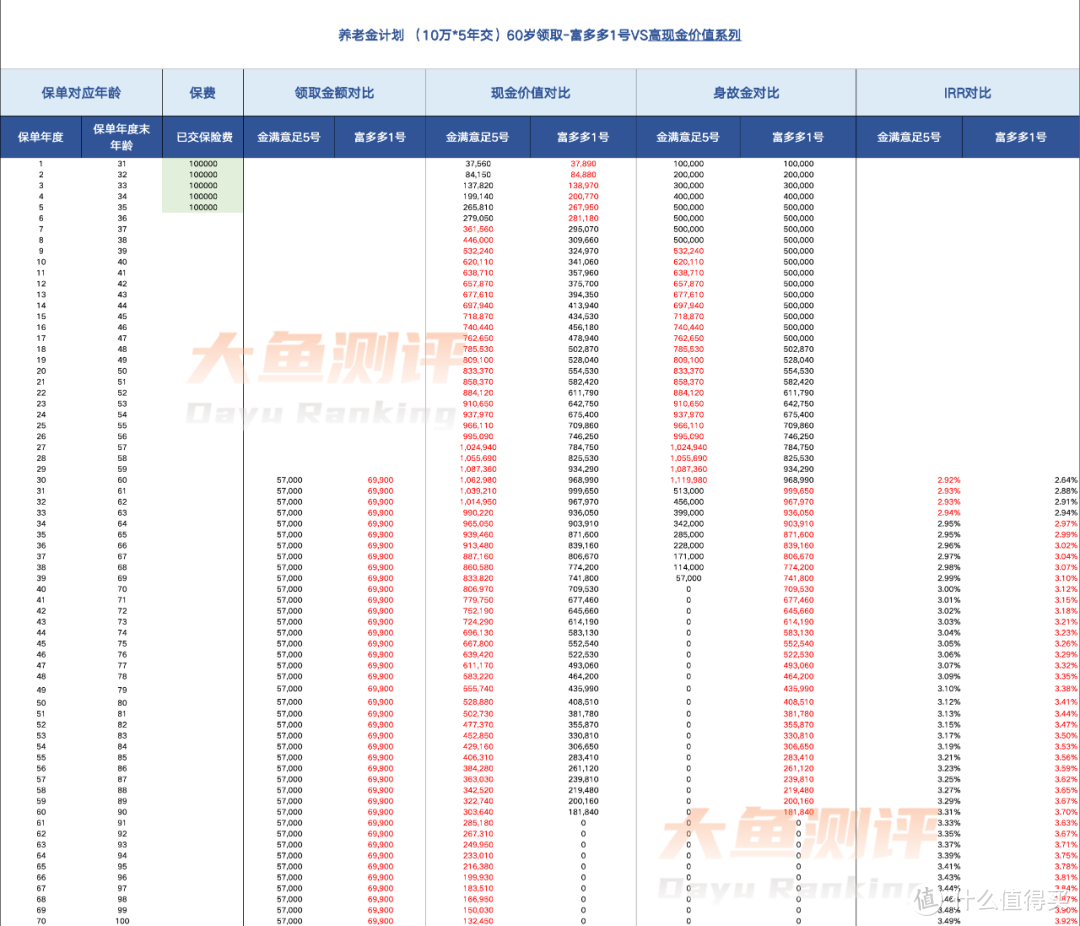

1、富多多1号 VS 金满意足5号(类增额终身寿、高现金价值)

图片

图片1)领取金额:富多多1号每年领取69900元,金满意足5号57000元,为富多多1号的81.5%。

2)退保现金价值:从第6年开始金满意足5号一直领先,并且持续终身,金满意足的灵活性更强;

3)身故保险金:开始领取养老金后,金满意足5号的身故保险金比富多多1号要少,但金满意足5号的现金价值要更多,如果能在身故前退保相当于金满意足5号更高;

4)IRR(领取+现金价值):开始领取养老金5年后的IRR,富多多1号全面占优,领取养老金前5年以及再早的时间,现金价值高的金满意足5号IRR更高。

整体来看,富多多1号的领取额度高,更适合作为养老金使用,并且领取越久IRR越高,产品收益率上限更高;金满意足5号更加灵活,类似增额终身寿的功能,同时养老金领取额度不算太差,适合对资金灵活性有需求的群体。

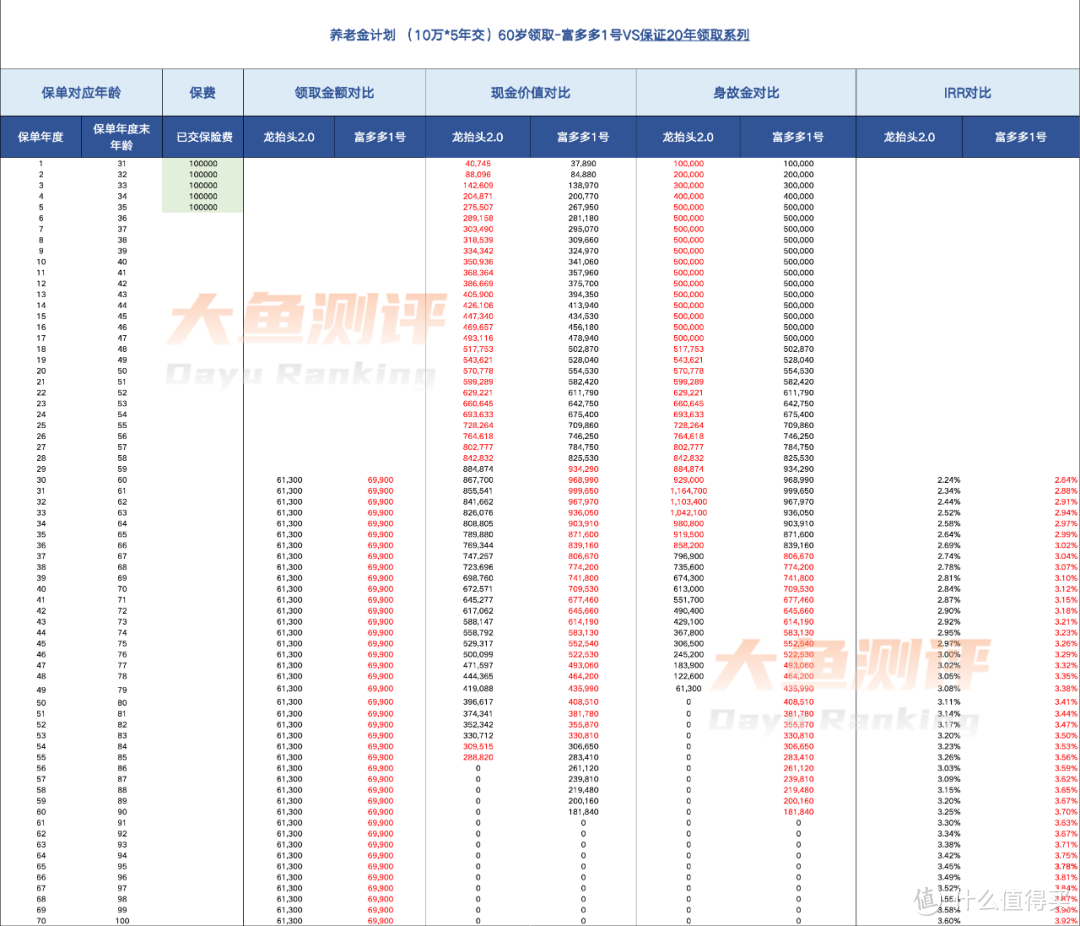

2、富多多1号 VS 龙抬头2.0(保证领取20年)

图片

图片1)领取金额:富多多1号每年领取69900元,龙抬头2.0领取61300元,为富多多1号的87.7%。

2)退保现金价值:领取前龙抬头2.0更高,不过两者差别不大可以忽略,领取后只有84-85岁时龙抬头2.0更高,其他时间都是富多多1号占优;

3)身故保险金:开始领取养老金后的7年之前,龙抬头2.0的身故保险金比富多多1号要少,之后富多多1号更高;

4)IRR(领取+现金价值):富多多1号全面占优。

整体来看,富多多1号的领取额度高,并且养老金领取后的大部分时间现金价值和身故赔付更多,更适合作为养老金使用;龙抬头2.0除了在刚开始领取的几年身故赔付更多,偶尔有两年现金价值更高外,几乎没有什么优势,保证领取20年的形态在富多多1号面前有被淘汰的风险。

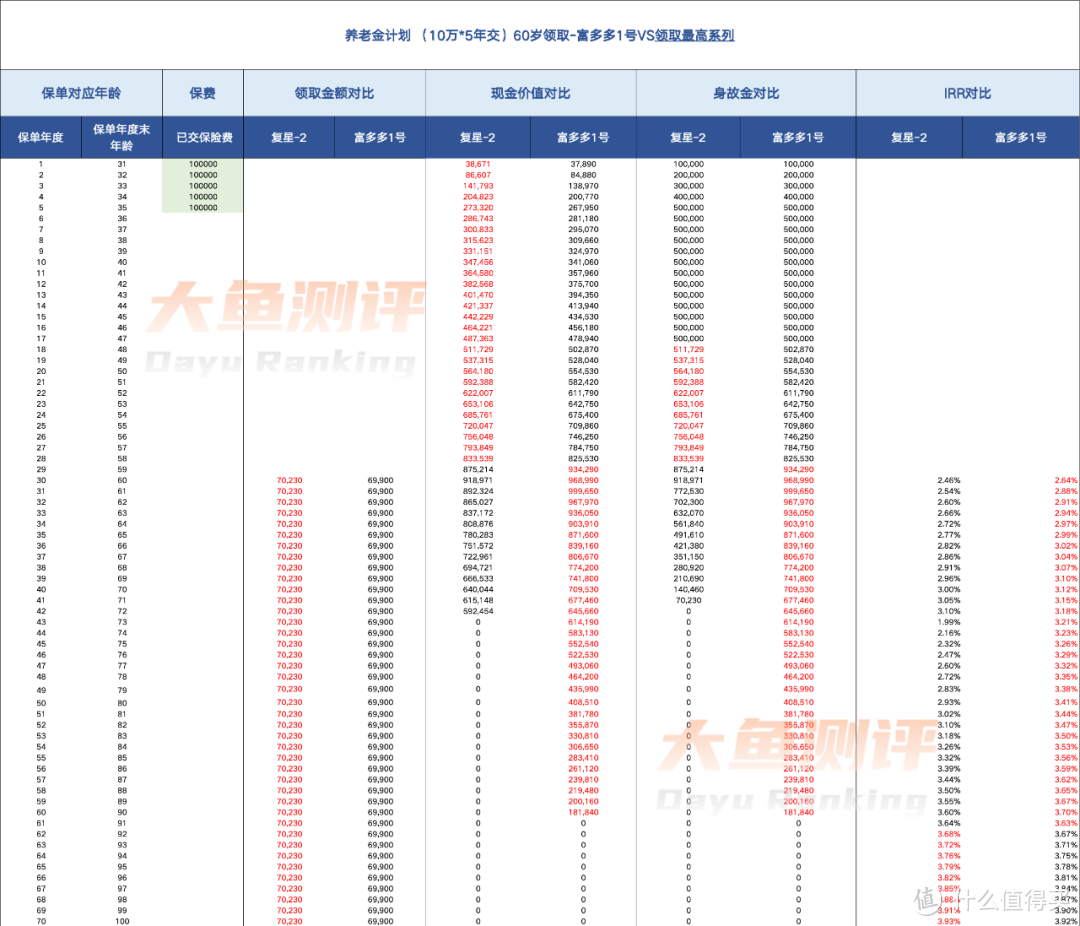

3、富多多1号 VS 星海赢家龙腾版计划2(领取最高)

图片

图片1)领取金额:富多多1号每年领取69900元,星海赢家龙腾版计划2领取70230元,为富多多1号的100.5%,差距很小。

2)退保现金价值:领取前1年之前星海赢家龙腾版计划2更高,不过两者差别不大,开始领取养老金后都是富多多1号占优;

3)身故保险金:开始领取养老金后都是富多多1号占优;

4)IRR(领取+现金价值):91岁前富多多1号占优,91岁开始星海赢家龙腾版计划2更高;

只关心领取额度,星海赢家龙腾版计划2领取养老金更多;开始领取养老金后的整体利益,富多多1号大部分时间优于星海赢家龙腾版计划2,并且两者差距不太大,现金价值、身故赔付更多的富多多1号整体更有优势。

文章因为篇幅有限,本篇先完成了富多多1号和市面上确定利益的3类养老金对比。

这里小结一下配置策略:

1、如果你只关注确定利益的产品,富多多1号在目前的市场表现几乎没有对手。除非还能接受分红型的产品形态,那可以等一下我们下一篇的分析;

2、不考虑分红的情况,只看保险利益:

1)纯养老保障,除非你不在意身故金、退保金高低(丁克朋友这种需求会多一些)可以在第3类养老金领取最高的产品里选(比如星海赢家龙腾版计划2),那么富多多1号都是更好的选择;

2)养老+灵活资金需求,富多多1号只能满足开始领取后,退保的灵活性,如果对开始领取养老金前资金的灵活性同样有要求,终身高现金价值的产品可以纳入备选(比如金满意足5号);

3、以上只涉及了保单本身的功能和收益,如果对保险公司背景、万能账户、养老社区有额外要求,再另行考虑;

下篇我们继续分红型养老金和富多多1号的对比,这是我认为唯一和富多多1号相比不落下风的养老金类型,未完待续……

End.