要说去年众家保险公司财报成绩,中邮保险绝对算得上是差生中的差生。作为银保渠道大佬,2023年保险业务收入首次突破千亿元,但是要看净利润,亏损达到114.68亿元。

看数据,中邮保险直接把过去九年积攒的净利润亏完了。

一方面,和其他保险公司一样,受到A股不佳表现拖累,整个保险公司投资收益率都表现不佳。

但更重要的因素是:会计上,准备金折现率的调整。

具体解释下,就是:

在旧会计准则下,保险公司一般用750日移动平均国债收益率曲线作为折现率,而对于投资型保险,则采用预期投资收益率作为折现率。在会计新准则下,对于履约现金流,采用现行市场折现率计算,这可能会导致负债的较大变动,若将该影响直接计入当期损益。

而这个新会计准则的实施,国家要求是最晚于自2026年1月1日起实施。有的保险公司调整的早,就“先难看”。有的保险公司还拖着没有调整,所以“暂时还很好看”。

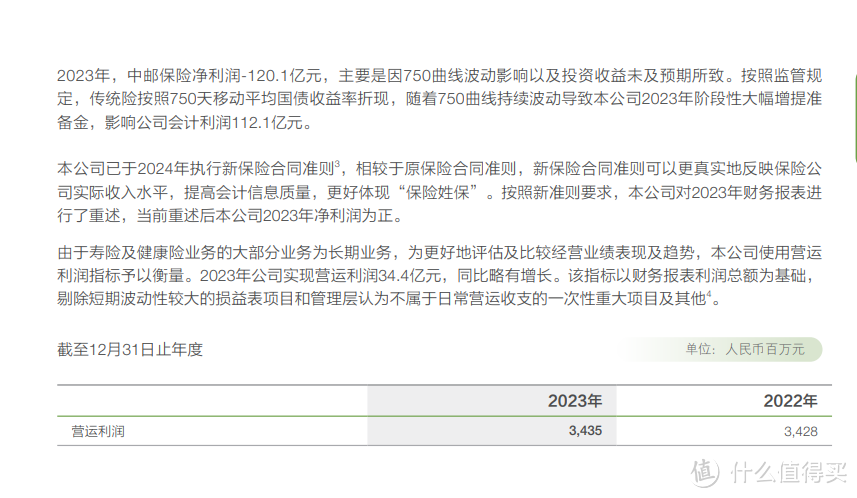

摘自中邮人寿2023年年报

摘自中邮人寿2023年年报去年我们在评论保险公司三季度财报时也专门提到,这种调整就是一次性的。后面的财报一定不会难看。

图片

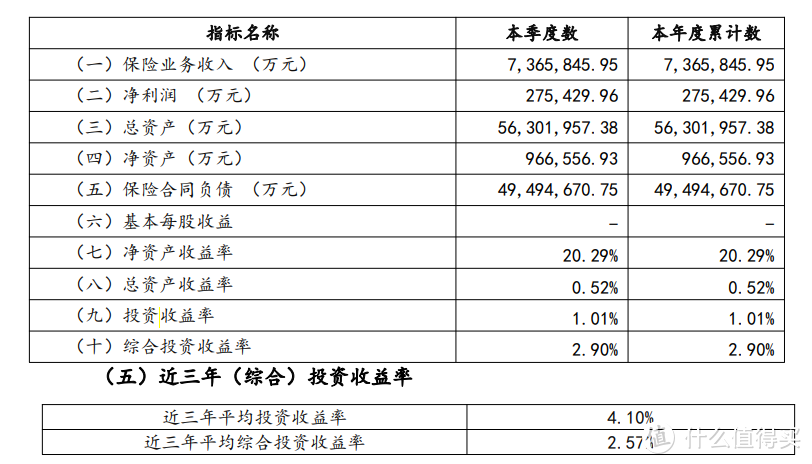

图片邮政人寿2024年一季报其他看点:

除了净利润大幅度转正,偿付率也得到提升,环比上升 20.3%,到180.7%。

投资收益率方面,综合投资收益率依旧低迷,大概率还是和1-3月A股表现不佳有关,2季度也许会有一些改善。

中邮一季度投资收益情况

中邮一季度投资收益情况关于中邮人寿

中邮人寿这家公司值得专门拿出来说说。虽然从市场效率上(比如产品创新、服务创新)不见得能和一梯队的来卷,但是从稳定性上,我们认为是有很多隐形加分项的。

因为不同于其他背景的国企背景保险公司,中邮体系的企业都多少带有一些“普惠ZZ任务”的功能。

大家用过邮政快递大概也能体会,服务效率不咋地,但偏远山区都有,价格还便宜。

邮储银行同样的,服务效率和其他银行还是有差距,但经常有很多普惠贷款。国家的一些减费让利政策,邮政银行通常也是响应最快最充分的。

而中邮保险的介绍里面,大家也可以看到这种风格:

图片

图片所以我们说,虽然都是央企国企背景,中邮保险的背景和定位,还是有些不太一样的。

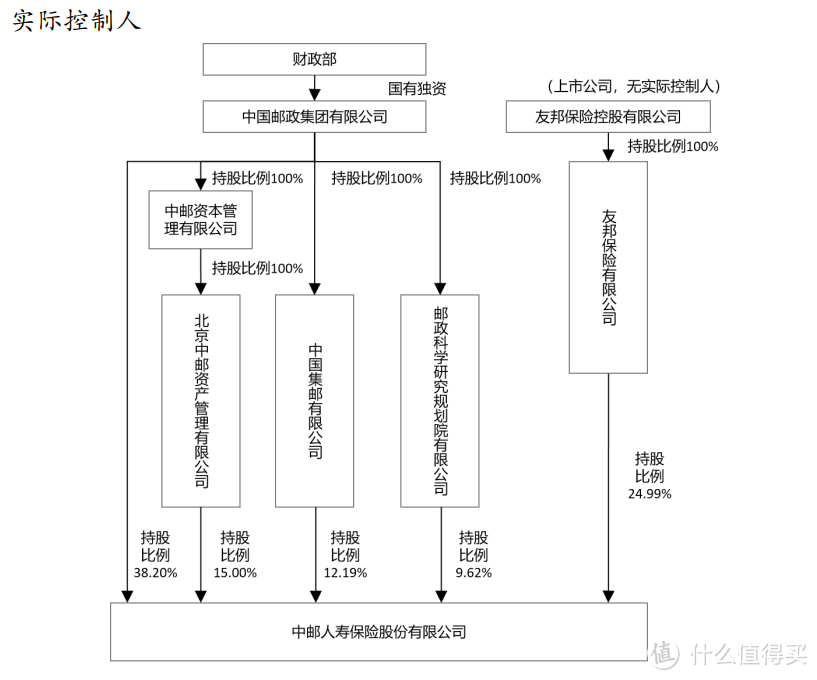

另外值得一说的是,中邮人寿看起来是国企,但实际上是纯正的中外合资企业。2022年友邦120亿元入股,目前持有24.99%股份。

很多人纳闷儿,中邮系这种老牌国企范儿的公司,怎么会让外资入股?

实际上,当年牵手友邦保险,也是积极响应国企改革三年行动、推进国企混合所有制改革的重要成果,当年也被看作是一项重要的国企改革实践落实。

中国邮政保险股权结构

中国邮政保险股权结构最后说三点

1、中邮人寿是比较典型的银保系保险公司,虽然去年大幅度拓展经纪代理渠道,但银行销售渠道依然占绝对的大头。作为银保巨头,值得长期跟踪关注。(比如今年报行合一等政策的落实,也一定可以在中邮的的数据上看到具体的影响。)

2、保险公司投资收益率不等于利润率,保险公司的会计编制不同于普通公司,涉及到各种复杂的会计准则和精算假设。当我们关注到公司亏损时,需要看看到底因为什么而亏损。

3、关于保险公司的选择,除了股东背景,动态的偿付、风险评级,也一定还有其他因素,比如保费规模,投资和管理风格,合规情况,以及本文讲中邮的一些社会主义角度。

另外强调一点的是,因为保险产品本身就是长期金融产品,因此在考量公司选择时,也不必过度纠结某个季度的短期新闻或数据好坏而做长期决策,分清长期因素和短期因素,综合考量, 不必矫枉过正。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。