利率下行的背景下,储蓄险的需求持续旺盛。

不过受“报行合一”政策的影响,大部分高回报的产品都已调整完毕。

有些朋友不满足于剩下传统产品的收益,于是转向分红型产品。

对于有养老需求的人群,选择的就是分红型养老年金险。

回报由"保证领取部分+分红部分"构成,

前者和传统年金险类似,都有"三金",区别在于它的预定利率为2.5%;

后者则是可分享保险公司的经营盈余,在固定领取之外,还能领取分红。

今天就带大家一起来看一款分红型年金险新品,

招商仁和人寿的福满满5号。

一、

先来过一下产品详情,

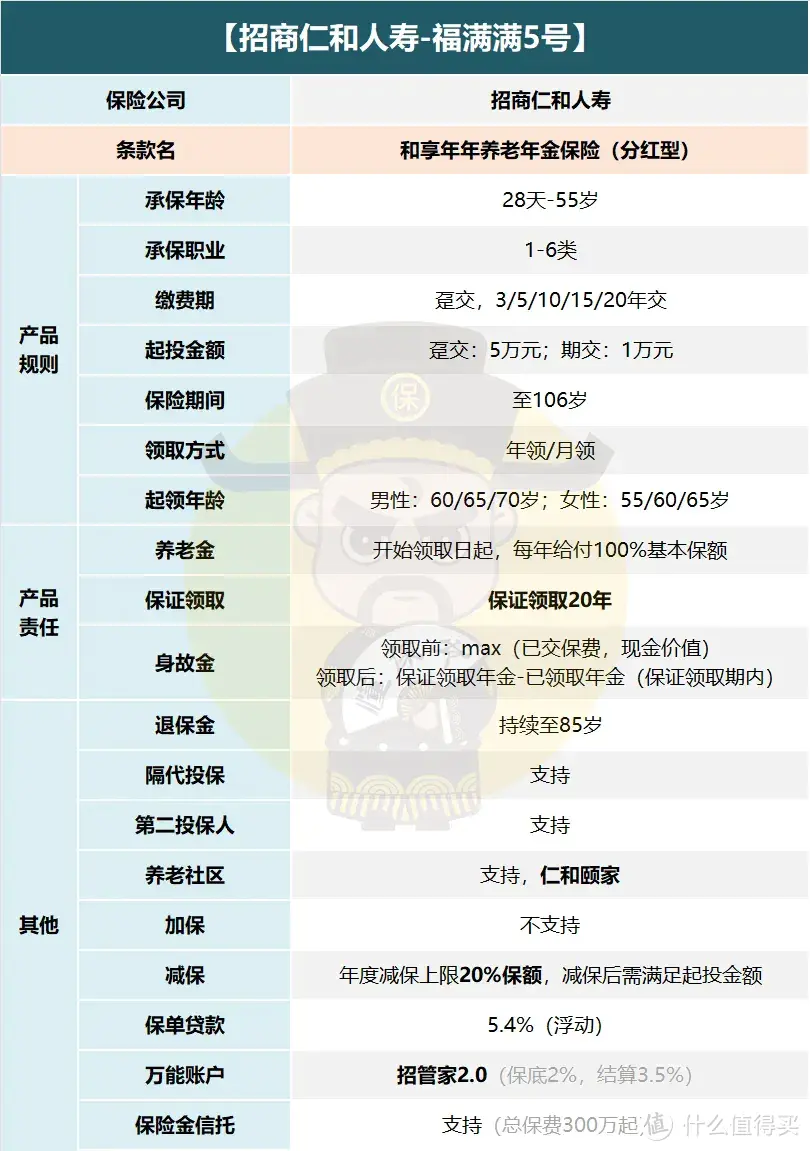

福满满5号是销售名,条款名为和享年年养老年金保险(分红型)。

图片

图片1、承保公司

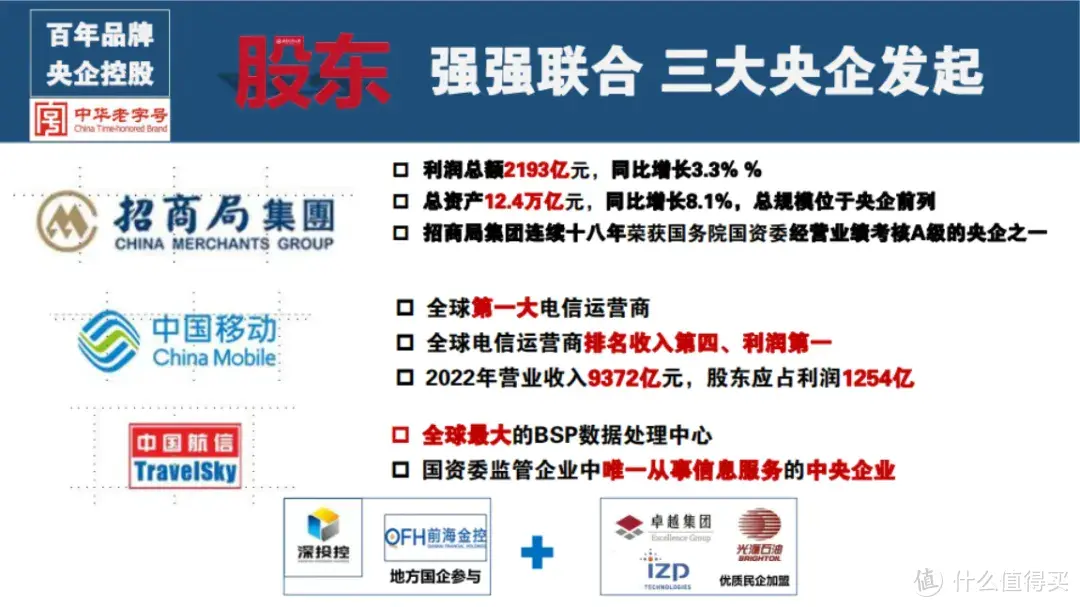

福满满5号由招商仁和人寿承保,

它是巨型央企招商局集团旗下直系保险公司,注册资本65.99亿元。

招商局集团,江湖人称“中国第一央企”,中国四大财团之首。

甚至连“老七家”之一的平安当初都是由招商局牵头组建的。

其他央企如中国移动、中国航信和深圳国资委也有参股,实力可见一斑。

图片

图片另外,招商仁和的前身仁和保险,早在1875年创办,

是国内历史最悠久的民族保险品牌。

图片

图片2、产品详情

福满满5号最高55岁承保,缴费期支持趸交,3/5/10/15/20年交。

注意,投保年龄+缴费期≤养老金首次领取年龄。

男性可选60/65/70岁起领年金,女性可选55/60/65岁起领。

并且在开始领取养老金前,还可以申请变更起领年龄,十分灵活。

另外,福满满5号也有保证领取20年的设置。

比如,领了五年养老金后身故,保险公司会将剩余15年应领未领的养老金一次性给付给受益人。

产品功能层面,可以用丰富全面来形容,

隔代投保、第二投保人、减保(20%保额)、保单贷款(5.4%)、保险金信托(300万起)等一应俱全。

除这些之外,还能对接养老社区、关联万能账户。

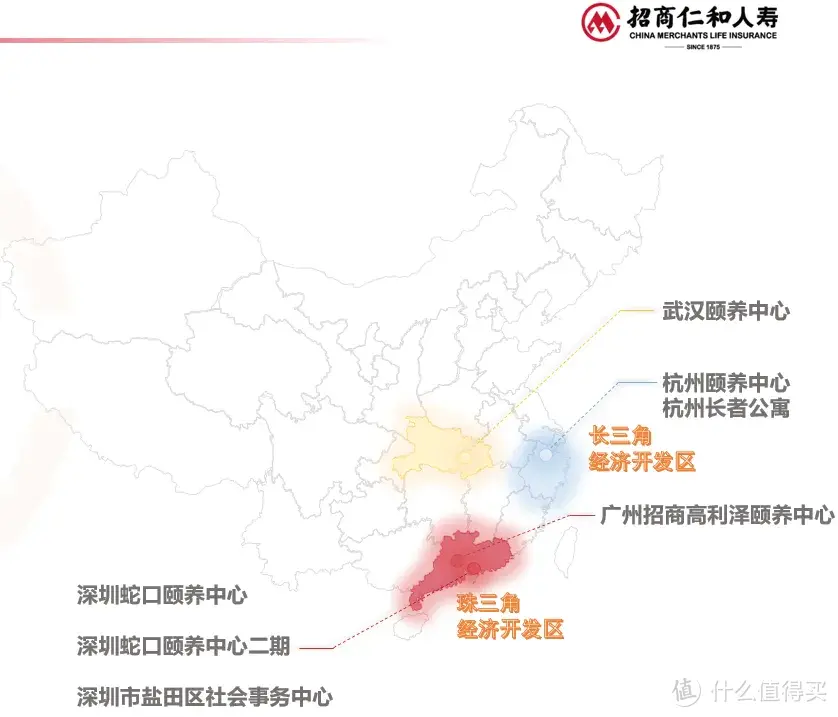

养老社区

投保福满满5号保费达150万,

可对接招商局旗下招商蛇口的中高端养老社区——招商观颐之家。

招商观颐之家涵盖服务业态包括CCRC(持续照料退休社区)、养护院,

较全面的护理能力可满足多种客群需要。

目前服务网络覆盖广州、深圳、武汉、杭州,现有4城7家养老机构,

辐射长三角、珠三角、江汉平原地区。

图片

图片万能账户

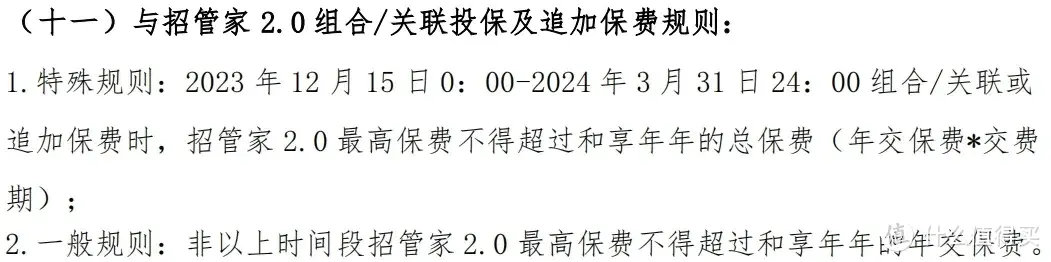

万能账户对接的是——招管家2.0。

图片

图片保底利率2%,最新结算利率3.5%,

短期理财收益比余额宝等工具还是香很多的。

图片

图片手续费上,退保/部分领取的费用相对较高;

资金进入万能账户收取2%,不过后续会返还2%,实际收取为0。

在3月31日前追加上限为主险的总保费,之后上限则是主险的年交保费。

图片

图片二、

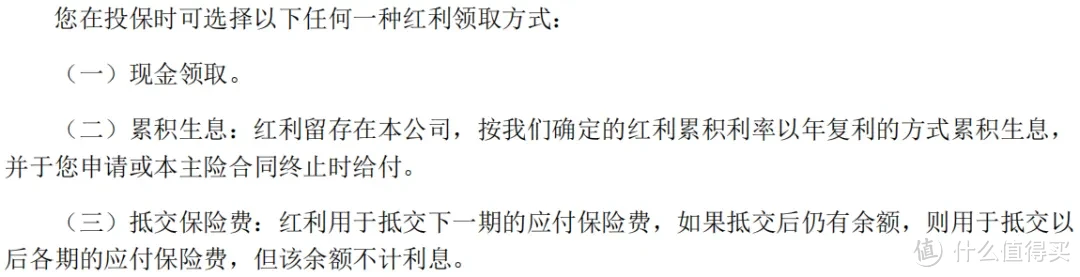

福满满5号的回报由固定领取部分和分红部分构成,分红的方式为现金分红。

图片

图片注:可变更红利领取方式,若投保时未选择红利领取方式,则默认累积生息方式领取。

我们拆解一下,先看固定领取部分,再看含红利部分。

测评固定领取部分和测评传统年金类似,

也是关注“三金”:养老金、退保金(现金价值)、身故金。

我们以40岁女性,5年交,年交10万为例,拿当前头部的传统年金做参照,

同样是保证领取20年的产品。

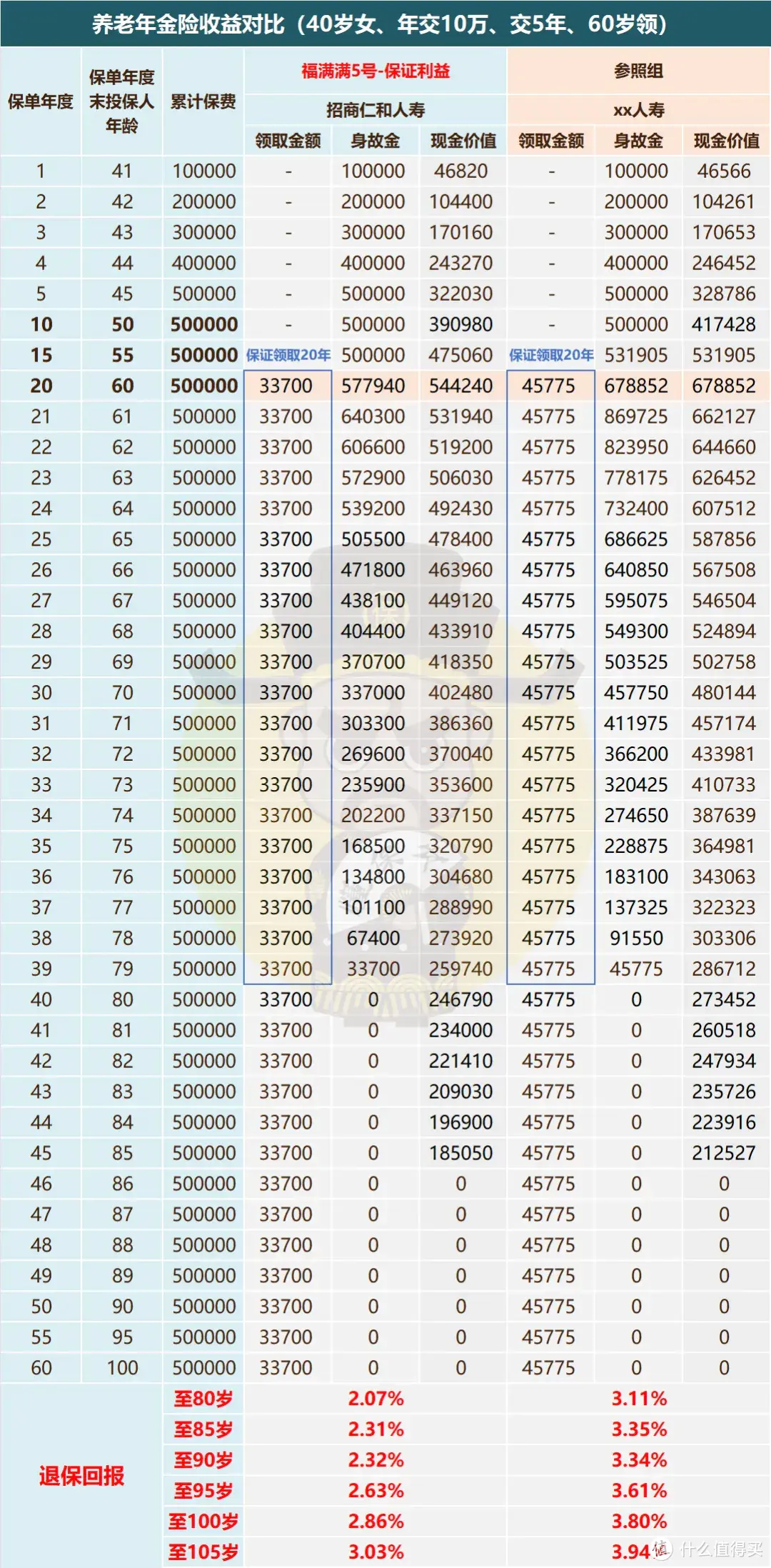

1、固定领取部分(保底部分)

图片

图片首先就是与养老生活品质最相关的养老金,

福满满3号每年只能领取3.37万,处于第一梯队的参照组可以领4.57万,整整相差1.2万;

再者身故金方面,都是保证领取20年的设置,参照组的身故金额度明显更高;

“三金”的最后一金退保金,两款现金价值都可以持续至85岁,

意味着85前有急事都可以退保取现,福满满3号还是惨败......

比如,如果70岁选择退保,参照组可以退48万,福满满3号只能退40万。

看退保回报率(IRR)更加直观些,

至80岁时,参照组IRR达到3.1%,而福满满5号到105岁都达不到同等水平。

所以,只看保底部分的话,福满满5号与传统的参照组的差距着实不小。

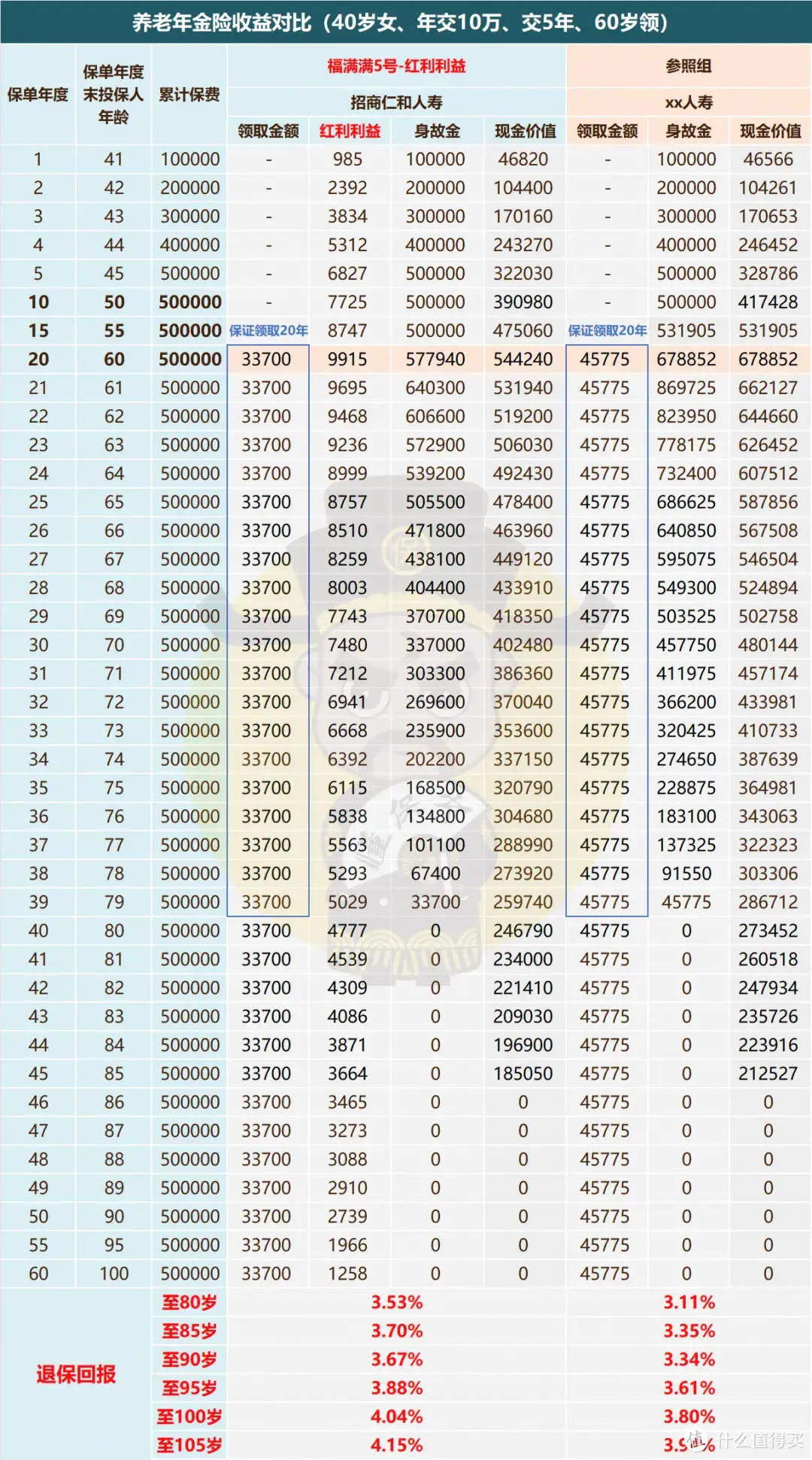

2、含红利部分

图片

图片来到含红利部分,福满满5号从第一年就能领取分红,

也就是说如果你不把分红放进累积生息账户或者万能账户中,

你第一年开始就能领钱,持续终身。

“三金”和上一板块完全一致,唯一的变数就是分红那一列。

那么有分红的加持,福满满5号的回报能反超参照组吗?

我们结合退保回报率(IRR)来看,

到80岁时,福满满5号3.53%,参照组3.11%;

到85岁时,福满满5号3.70%,参照组3.35%;

到90岁时,福满满5号3.67%,参照组3.34%。

明显发现,含红利后,福满满5号回报上了不止一个台阶!

在80-90岁这个区间,也基本覆盖了男性女性的生命周期。

但毕竟参照组的回报是100%能拿到的,

而福满满5号却要预期分红100%实现才能达成,有朋友就会产生顾虑。

接着我们从分红实现率、投资能力两个维度判断福满满分红100%实现的可能性。

三、

1、分红实现率

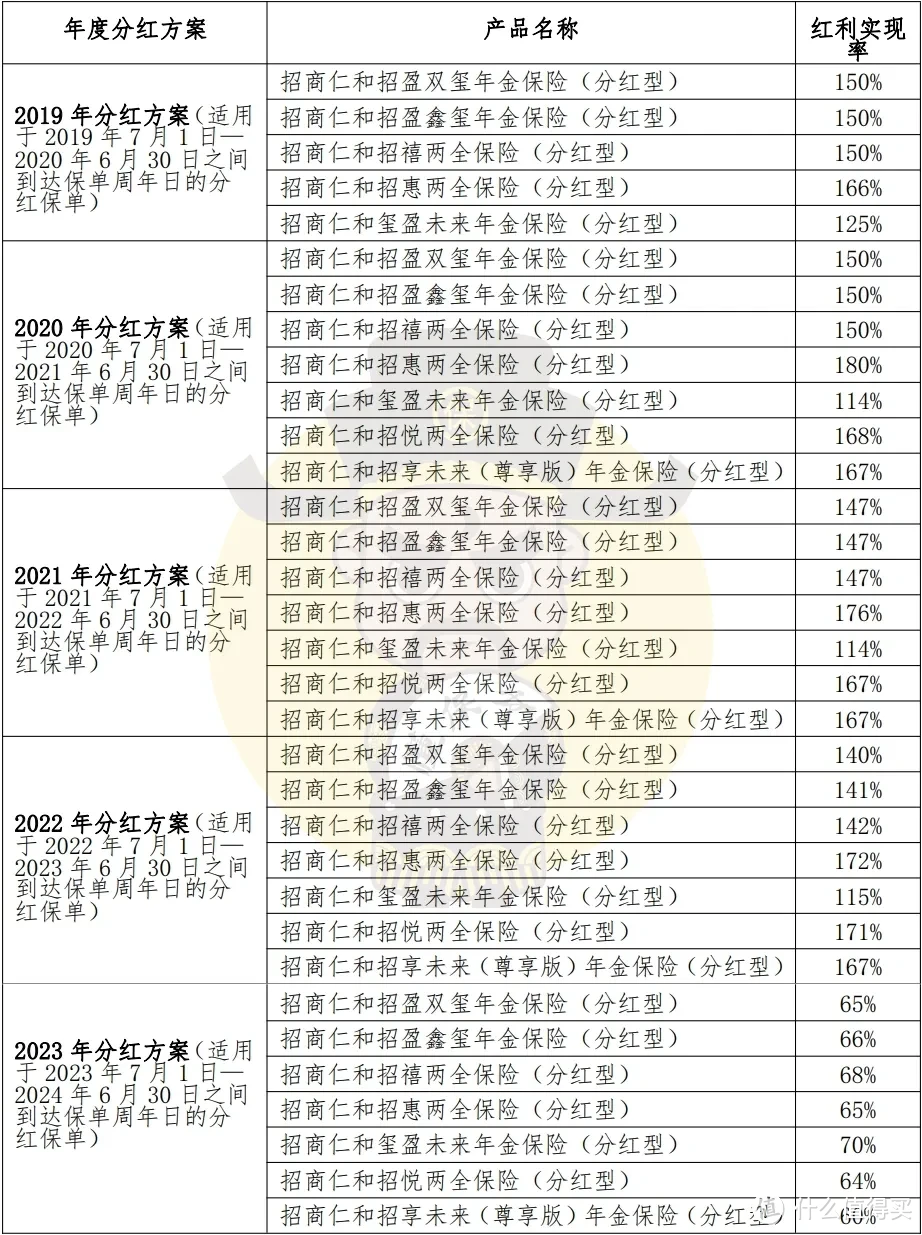

我从招商仁和人寿官网截取了已披露的分红实现率:

图片

图片一共披露了5年的分红实现率,共计7款现金分红产品,可以发现:

在2023年6月30日前,7款产品的分红实现率全数达成100%+,

最高的分了180%,这时的表现堪称优秀;

不过在此之后的最新一期分红情况不容乐观,可以说是断崖式下滑。

没有一款产品达到100%,都在60%-70%之间。

对待分红实现率这项指标,评判好坏的标准不仅只有高,更重要的还是稳。

并且分红产品有平滑机制,盈利多的年份可以少分点,

盈利少的年份就可以用之前的积累维持分红实现率的稳定,

这种断崖式下降,恐怕是招商仁和2023分红业务收入较为惨淡的缘故...

紧接着,我们来看招商仁和的投资能力,这点与分红实现率直接相关。

图片

图片近三年平均综合投资收益率为4.11%,平均投资收益率4.23%,

排在77家保险公司的第51位,位于行业中下游,

不得不说,招商仁和人寿亟待找到一条持续盈利之路。

最后,从产品功能层面来看,

福满满5号保单功能十分丰富,像万能账户、养老社区等,基本你要的它都有。

从保单回报层面来看,虽然保底部分与当前头部年金有些差距,

但加上分红后的回报十分可观,几乎可以碾压市面所有的传统年金险。

加之背靠号称“中国第一央企”的招商局,稳稳的安全感。

唯一令人担忧之处,可能就是最新一期的分红实现率断崖式下降了。

不过鉴于招商仁和人寿毕竟2017年才复牌成立,

保险业向来有七亏八盈的说法,新公司几乎都有这个问题,倒也不必纠结于某一两年的数据。

有理由相信背靠大树的招商仁和人寿,会有个不错的未来。