细思极恐,抖音上刷到个视频,说的是我国养老金采用的是现收现付制,所以养老金不会亏空,

问题在于,不正是这才导致养老压力巨大么…

过去咱们一直交28%的工资,用于养老保险,比例在全球排名前矛,

但养老金平均替代率却只有47%,排倒数,

ps:养老金替代率,简单说也就是你退休后养老金和退休前工资的比值。

交的多拿的少,也是很多人一直不愿缴纳养老保险的核心原因,

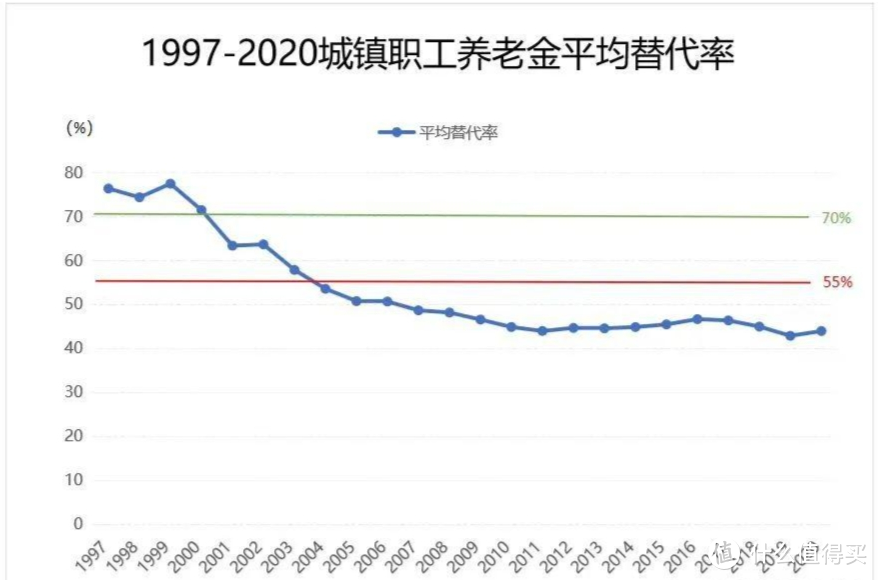

从97年以来一直到现在,养老金平均替代率可以说一直在逐渐下降,从早期的80%左右一路降到现在,

可按国际劳工组织的数据,要保证有个体面的养老,它要求养老金替代率至少在55%以上,显然咱们差了不少。

比如你之前上班是10000一个月,退休后只有4500一个月了,生活品质肯定是要打折的,

而且正是因为我们养老金是现收现付的制度,不是拿存量的钱来发放,

所以才发现90后除了高位喜提买房接盘之外,还面临巨资给别人养老,但自己却无人可养的局面

为何,要知道以前我们的替代率高,是因为十几年前的老人,都是由现在60后70后来供养,

那个时候一年出生人口两千万,五六个年轻人养一个老人。

设想一下,五个人每个人拿出工资的20%给你养老,加上子女也多,养老生活当然美滋滋。

所以我们也能看到那些50岁退休,拿着三千多退休工资的大妈日子过得挺舒坦。

但如果你看未来二十年,等80、90后退休,到时候出生人口几百万,面临的局面就是两三个年轻人养一个老人了,

他们拿工资的10%出来,你的养老替代率是不是只有可怜的20~30%了。

那如果想保持这个钱不变怎么办,另一个办法,就是比如原先50岁退休,未来给你延到65甚至70岁退休。

比如俄罗斯,钱是没少,但退休年龄增长到65岁,平均能领几年就嗝屁了,一半的人都活不到拿退休金的年纪…

........

另外还有一点更可怕,比如你在私企月薪过万,但大部分非国企在交社保的时候都是按照4000最低的工资算的,

所以实际到退休的时候也你就只能拿个一两千一个月,退休前工资一万,退休后工资两千,缩水80%,

而且90后还喜欢少生或者做丁克,没有小孩帮衬加上没有养老金,那晚年得多惨。

所以这点上我们真得向欧美好好学习一下,虽然美国养老社保交的不多,6.2%(个人)+6.2%(企业)比咱们低不少。

但因为很早就在践行企业年金,401K计划来补充养老保险,所以他们的综合养老金替代率可以达到70%左右,

打个比方,美国公民税后年收入2.5万美元,平均也可以有1.5万美金左右的退休金收入。

现在咱们大搞个人养老金基金,其实就是效仿401K走补充养老的路子,

虽然养老目标基金成立到现在成绩不太好,看了下目标养老Y类基金成立一年多以来平均收益是-4.9%,73%的基金都是亏损状态。

但也和这两年A股表现实在太烂有关,政策出发点是好的,鼓励你们给自己养老存点钱,

当然也不是非个人养老金基金不可,其他的比如商业保险,基金、股票账户啥的都可以协助,

未来的90后养老谁都靠不住,只能靠存钱来给自己增加安全感了。

………

今天操作无,上次VIX文章反馈比较热烈,这次星球里在估值表上增加了一个VIX恐慌指标的数据,实时更新起来

1、芯片大基金三期来了,3440亿!芯片ETF爆拉3%+。之前两家外资机构小作文说三期基金预估要成立2000亿-3000亿的基金规模,加上昨天美股芯片同步上涨,遂爆。从过去一年多来看,全球芯片LOF上涨37%而芯片ETF下跌35%,可怕的是现在走势差异这么大的情况下,国内芯片股还是50-80PE,海外40+的PE,我A泡沫挤的厉害,就不知道接下来会不会出现均值回归的现象。

2、我国4月规模以上工业企业利润同比+4%,但内部结构分化,新能源、电子通讯设备、汽车增加都在30%以上,而旧产业石油煤炭普遍出现负增长,不过总体正增长原因主要是23年基数很低,23年1-4月工业利润同比-20.6%,相当于100分跌到80分现在又回到84分,距离高位还差不少空间,所以也不能急着报喜。

3、 20年期特别国债再次发售,招行、浙商银行7亿额度被抢购一空,并且可以参与二级市场交易,这次的记账式国债,大家依旧抢的不亦乐乎,但我总感觉在埋雷,毕竟万一加息,这么大久期的债券就是打血折了,买的人普通老老百姓为主,估计都不知道这层风险吧。

………

想要学习更多关于基金投资、全球资产配置相关的知识,欢迎关注我的微信公众号:思哲与创富,每日复盘分享最新投资干货