过往相关文章回顾可戳:

悦享盈佳单品分析:

国资大公司分红型增额寿,又添新品!

5个维度横向测评:

8款热门分红型增额寿险,5个维度星级评定!

与其他热门分红险的对比分析:

风格迥异的4类分红增额寿险,挑选时有什么注意事项?

高投资收益率的保司,分红险分析:

投资收益率前20的公司,分红型增额寿哪款更优?

悦享盈佳在同类产品中,保底和预期利益如何?

在我们盘点过的还在售的热销分红增额寿险中,目前悦享盈佳的保底和预期利益排第3,属于第一梯队,排在它前面的是北京人寿京福宏运和复星保德信星福家,其中星福家并不是一直都高于悦享盈佳,悦享盈佳的预期利益会在第50-60年后反超,长期保底irr1.9%-2.3%,预期irr3.3%-3.7%。

保司分析

图片

图片悦享盈佳来自中邮人寿,股东是大型央企中国邮政集团及相关企业,占股74.01%%,以及友邦保险,占股24.99%。实缴资本286.63亿元,总资产4889亿元;若按原保费收入排名,中邮人寿在2024年上半年已经跻身前5,超过老六家中的新华和人保;覆盖22个地区,号称“信送到哪里,中邮保险就到哪里”,妥妥的央企控股大公司。

而中邮人寿跟其他国央企背景的保司还不太一样,中邮体系的企业都多少带有一些“普惠ZZ任务”的功能。邮政快递、邮储银行都是服务效率和同行有差距,但国家的一些民生、减费让利政策,通常响应得很快很充分;中邮人寿也是同样的风格:效率不是同行最高,但非常强调ZZ性和人民性。

去年我们写文时,中邮人寿因巨亏114亿,导致有些朋友对这家保司有些疑虑,当时我们也分析过其中一个很重要的原因是会计准则的调整,是一次性的,后面的财报一定不会难看,果然现在中邮人寿已大幅扭亏为盈,2024年上半年净利润为56.9亿元。

偿付能力也大幅提升,从2023年二季度起一直在上升,短短1年多时间,从70.68%和132.27%上升为125.54%和198.67%。

不过,投资收益率方面,中邮的表现目前看来表现一般,近5年平均综合投资收益率为3.79%,在非上市保司中排名第53位;2024年二季度投资收益率为2.15%,排名上升至第24位。

中邮人寿相关分析,回顾可戳:

23年巨亏114亿后,24年Q1盈利27.5亿 | 再聊中邮人寿

中邮人寿分红险实现率和分红险运营经验如何?

目前为止,中邮人寿只公布了2年的分红实现率,去年的均≥100%,今年公布的20款产品,最低35%,最高56%,大多数在50%左右,算数平均值为47%,在大保司里,属于表现很不错的。

图片

图片不过从中邮分红险的产品数量以及各产品的上市时间来看,中邮人寿比起其他大保司来说,在分红险运营经验上还是少一些,但胜在其预期利益高,哪怕实现率表现不如其他大保司产品,最终实际利益可能也更高,何况近2年的实现率在TOP10的大保司里属于表现好的。

未来中邮人寿的分红实现率如何?

今年中邮分红实现率平均值47%,当然也是受监管对分红险限高的影响,这个之前我们分析过,回顾可戳:分红险,利率限高,还能买么?| 浅析平安、光大永明分红实现率暴跌原因

大保司的投资收益率和实际分红利益不容易领先,我们也分析过,回顾可戳:

“大公司”的分红险,为什么不是首选?

中邮近5年综合投资收益率表现确实一般,他们去年10月成立了资管公司,今年上半年数据有所好转,但短期数据参考性有限,长期如何还有待观察。

另外,前面也有提过,中邮人寿是一家非常讲ZZ的保司,偿付能力等数据之所以提升如此之快,一些小道消息:中邮人寿内部把提升这些指标作为ZZ任务;甚至在监管统一对分红险限高之前,他家为了保障分红实现率,也下达了与分红险实现率挂钩的严格的考核标准。

从一般规律来说,保司整体投资收益率不高,很可能导致红利的最大来源“利差”不够多,对最终分红不利;但上面的消息也说明,中邮人寿是愿意尽量多分红的保司,这种动机超出了一般的商业考虑,若中邮人寿的投资收益率随着去年其资管公司的成立能越来越好,那么未来悦享盈佳的分红实现率还是很值得期待的。

悦享盈佳50%分红实现率的利益如何?

中邮人寿今年的平均分红实现率为47%,悦享盈佳分红实现率为51%,我们可以假设,若悦享盈佳长期保持50%分红实现率,看看收益情况会如何。

图片

图片上图数据我们可以做2方面分析:

1.悦享盈佳单品分析及与刚停售的3.0固定产品对比

可以看到,即使长期只有50%实现率,前10年的总现金价值大于演示数据现金价值的94.93%,到第20年时为演示数据的89.21%,30年时为84.24%,39年之前这个比例始终大于80%。相当于分红实现率比100%打了5折,但实际收益在前30年只影响了约5%,实际影响没有实现率数字上看起来那么大。

另外,根据现金价值计算出实现率一直保持50%时,第20年、30年、40年、50年时的IRR分别为2.61%、2.86%、2.99%、3.07%,在第30年左右也会反超刚停售的3.0%固定增额寿中的佼佼者。

且50%只是按今年分红险限高下推演长期情况,若之后分红保险反弹,如平均分红达成比例上升至70%,则整体产品会比3.0固定产品好不少。

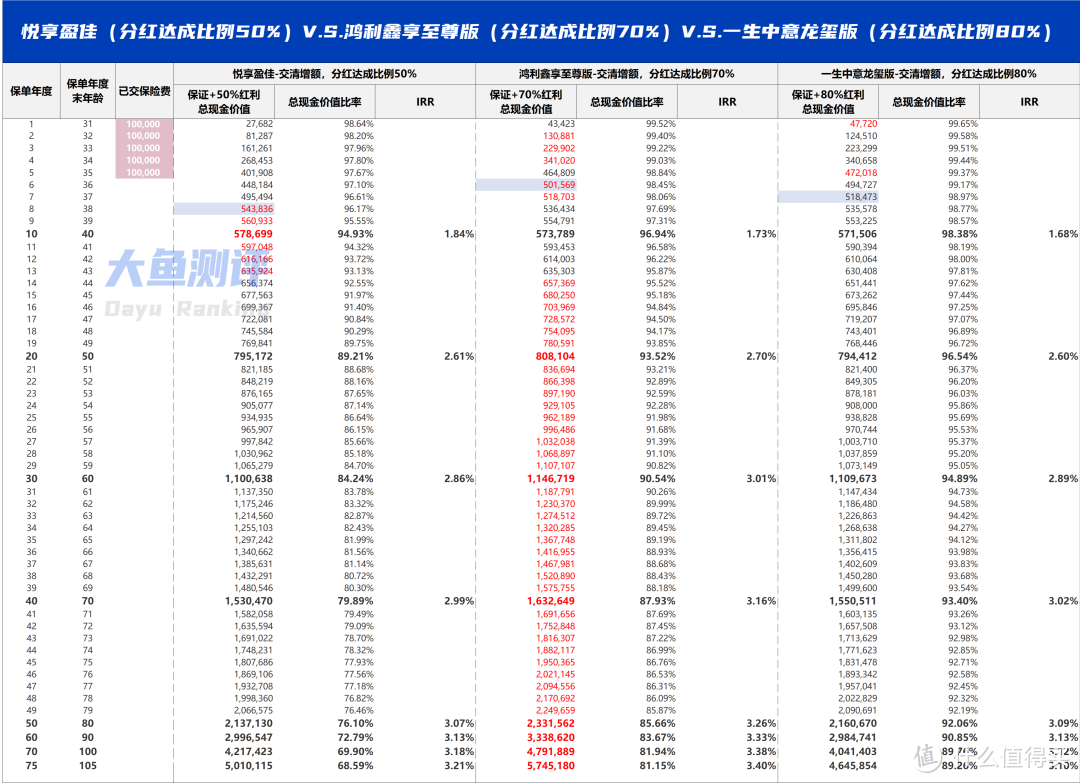

2.悦享盈佳(50%分红)V.S. 鸿利鑫享至尊版(70%分红)V.S. 一生中意龙玺版(80%分红)

既然这个月买增额寿,分红险是优先选择,我们可以用悦享盈佳长期50%分红下的现金价值,与投资收益率、今年分红实现率表现更好的另2家保司的同类产品对比。

参考保司今年平均分红实现率,陆家嘴国泰人寿鸿利鑫享至尊版按长期70%分红演示,中意人寿一生中意龙玺版按长期80%分红演示。

由于鸿利鑫享至尊版的演示利益中等偏上,按70%达成分红比悦享盈佳更好,但这款总保费50万起投,普适性不如悦享盈佳;而一生中意龙玺版虽然按最高的分红达成比例来测算,但由于预期利益是三款中最保守的,因此仅略高于悦享盈佳50%达成比例的现价,且差距不大。

即,50%分红达成比例的悦享盈佳,无论是与刚停售的3.0固定增额寿、当前分红预期更高的同类产品对比,都仍然是不错的选择。

悦享盈佳适合什么需求;有什么局限,不适合什么需求?

悦享盈佳在目前第一梯队的分红增额寿险中,是投保区域最广泛(22个地区)、保费门槛最低(年交5000元起)的一款,普适性很强。

它最大的局限,就是前面分析的近5年投资收益率不高。但中邮人寿目前看来又是一家讲ZZ、很愿意多分红的保司,一定程度上弥补了投资收益率不高的局限。

话说回来,目前预期利益顶尖的分红增额寿险,已经不存在各维度都非常突出的多边形战士了,都或多或少有一些不完美的地方,都是在不完美中选最能接受的选择。

更何况9月买分红险,本来就是一个高保证利益的窗口期,这时候选择优秀的分红险,比2.5%预定利率的固定利益产品,肯定是要更好的。

所以,如果你保费预算并不高,只要确定需求匹配,悦享盈佳已经是目前在售产品中的优秀选择。如果喜欢大保司、大央企背景,喜欢强ZZ性和人民性风格的,尤其适合。

但如果介意中邮人寿投资收益率不高,也可以考虑这个维度表现更好的保司,比如保费预算超过50万的,可考虑陆家嘴国泰鸿利鑫享至尊版;或是喜欢预期利益演示相对保守、但对未来分红实际表现信心更足这种风格的,可考虑一生中意龙玺版。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。