图片

图片 图片

图片声明:大鱼测评的得分基于自身原创研发的测评系统而来,不代表任何其他机构观点。测评结果仅作为参考,保险产品按需购买,谨慎决策。

图片

图片 图片

图片 图片

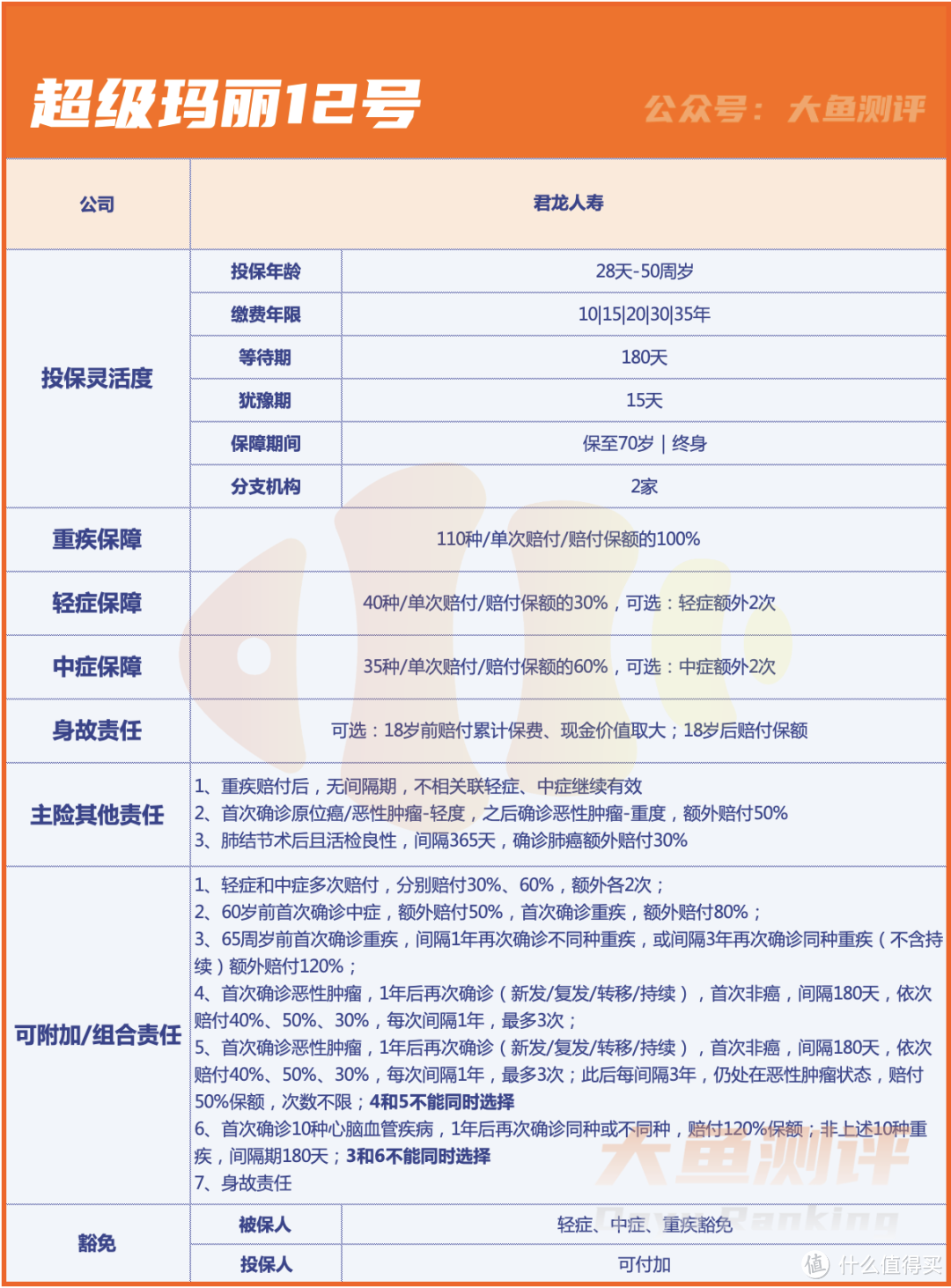

图片本次测评的超级玛丽12号来自消费型重疾险序列,该序列模块由105个评分项目构成。关于大鱼的重疾险测评模型,详见下面:

大鱼测评重疾险评分系统Version2.0说明

图片

图片 图片

图片 图片

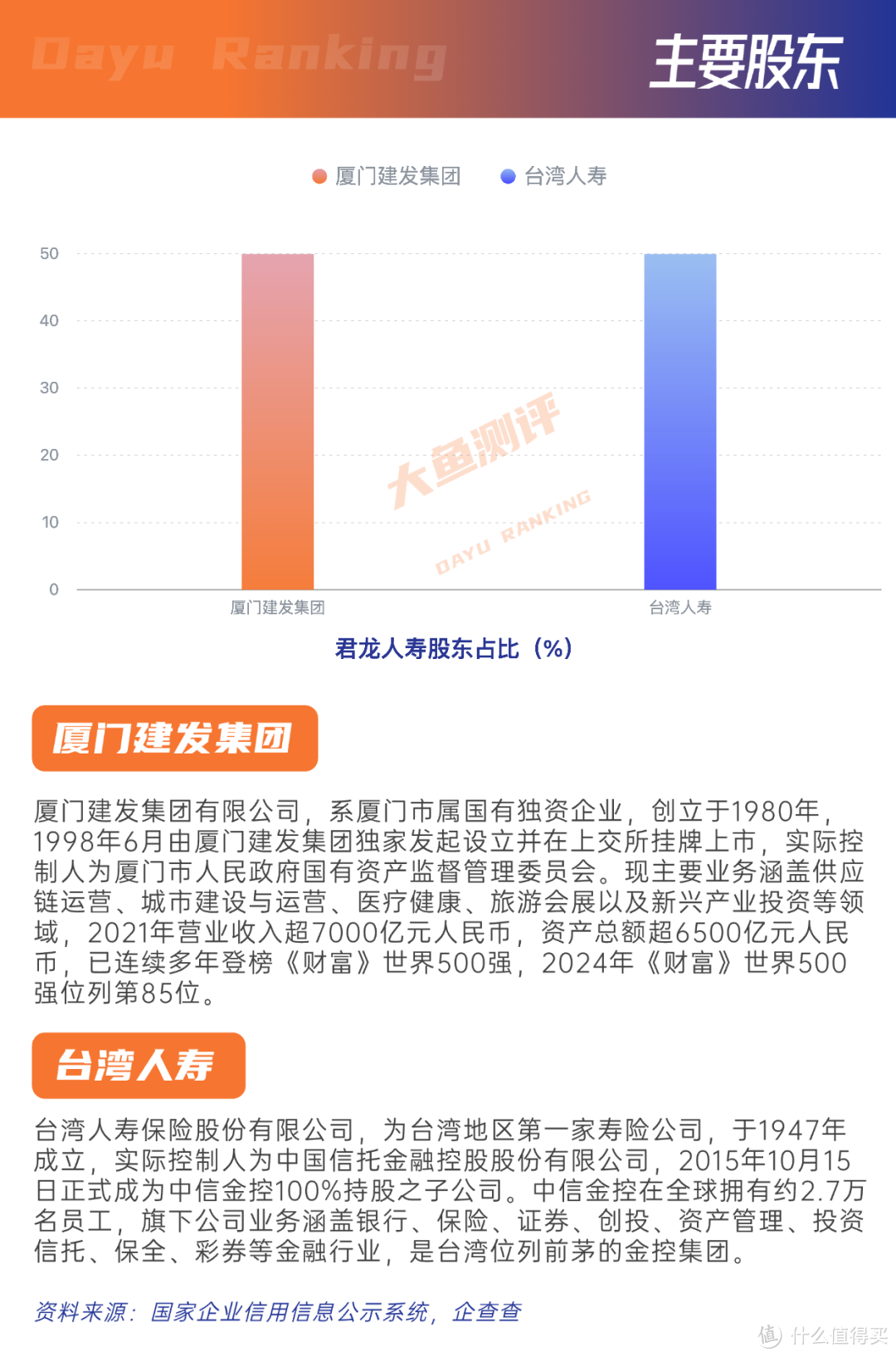

图片君龙人寿 保险有限公司,于2008年11月10日在厦门正式开业,注册资本21亿元,由《财富》世界500强企业厦门建发集团有限公司和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立。是第一家设立在福建省的保险公司,目前在福建、浙江两省设有分支机构。在大鱼系统中的公司实力评价中,目前君龙人寿得分为84.91。2024年二季度综合偿付能力为163.07%,运营状况良好。

图片

图片经营指标

1)成立日期:2008年11月10日

2)注册资本:21亿

3)最新综合偿付率:163.07%

4)最新风险综合评级:BB

5)上年度原保费规模排行:65名

资料来源:公司官网、中国保险业协会、国家企业信用信息公示系统,偿付率为2024Q2数据,风险评级数据为2024Q1数据,保费数据为2023年年报数据。

图片

图片重疾险中最重要的部分就是保障责任,我们把其拆解成共80项评分项进行分析。超级玛丽12号的保障指数得分为85.21,该项评分表现良好。

由于超级玛丽12号,把轻症+中症多次赔付放在了可选责任,为了方便测评和横向对比,我们将轻症和中症的多次赔付加入测评分值,今天发布和测评的,包含了轻症、中症多次赔付、重疾单次赔付责任。

产品特色

特色1:重疾赔付后不相关联轻症和中症继续有效,没有间隔期

罹患重疾后,身体各项机能降低,再次罹患疾病的风险增加,但不一定是重疾。但一般重疾的赔付顺序是轻症或中症➡重疾,但不能重疾➡轻症或中症,超级玛丽12号延续了11号的逆向赔付责任,没有间隔期。可以直接再赔付不相关联的轻症和中症,在附加了轻症和中症多次赔付后,逆向赔付也不限制次数,只要轻症和中症的次数没有赔付完,则一直有效,这项责任十分实用。

特色2:超级玛丽系列再次升级,责任灵活丰富更多元

预定利率调整后,超级玛丽系列升级至12号,既保留了前任重疾的各项优势,也进行了部分微调和扩展。

整个责任更多灵活多变,在意预算可以直接选择轻症、中症和重疾的单次赔付;如果看重多次赔付,也可以将轻症和中症的额外多次赔付加上,又回到了原本的责任赔付上;另外重疾的第二次赔付,虽然不及纯正的多次赔付产品,但超级玛丽12号的第二次重疾保险金却是同类型产品中很实用的:65岁前首次确诊重疾,间隔1年再次确诊非同种重疾,间隔3年再次确诊同种重疾(不含持续),可赔付120%保额。既增加了5年的时间限制,也扩展了同种和非同种重疾的二次赔付。

确诊原位癌/恶性肿瘤-轻度后,再确诊恶性肿瘤-重度,可额外赔付50%保额,同时针对肺结节增加了专属责任,但要求首次术后是良性结节,1年后首次确诊肺恶性肿瘤-重度才有额外赔付,该项责任在肺结节的专项延伸上很有特色,但实用性有待验证。

癌症津贴部分,给到2个恶性肿瘤额外赔付责任的选择:一个是恶性肿瘤津贴,首次恶性肿瘤间隔1年,首次非癌,间隔180天,分别赔付保额的40%、50%、30%;一个是在前者的基础上,前面3次赔付方式一样,增加了第4次及之后每间隔3年赔付50%保额,无限次赔付。这两项恶性肿瘤额外赔付,如果预算充足可选择第二个,如果看重性价比和实用性,可以选择第一个,价格差距在几百元左右。

10种心脑血管疾病的二次赔付,赔付条件也很友好,间隔1年,或首次非10种间隔180天,再次确诊同种或不同种心脑血管疾病都可以获得120%的赔付。相较于很多二次赔付只赔付同种疾病的条款,超级玛丽12号的责任很全面,但该项责任和重疾二次只能二选一。

重点关注

病种全不全

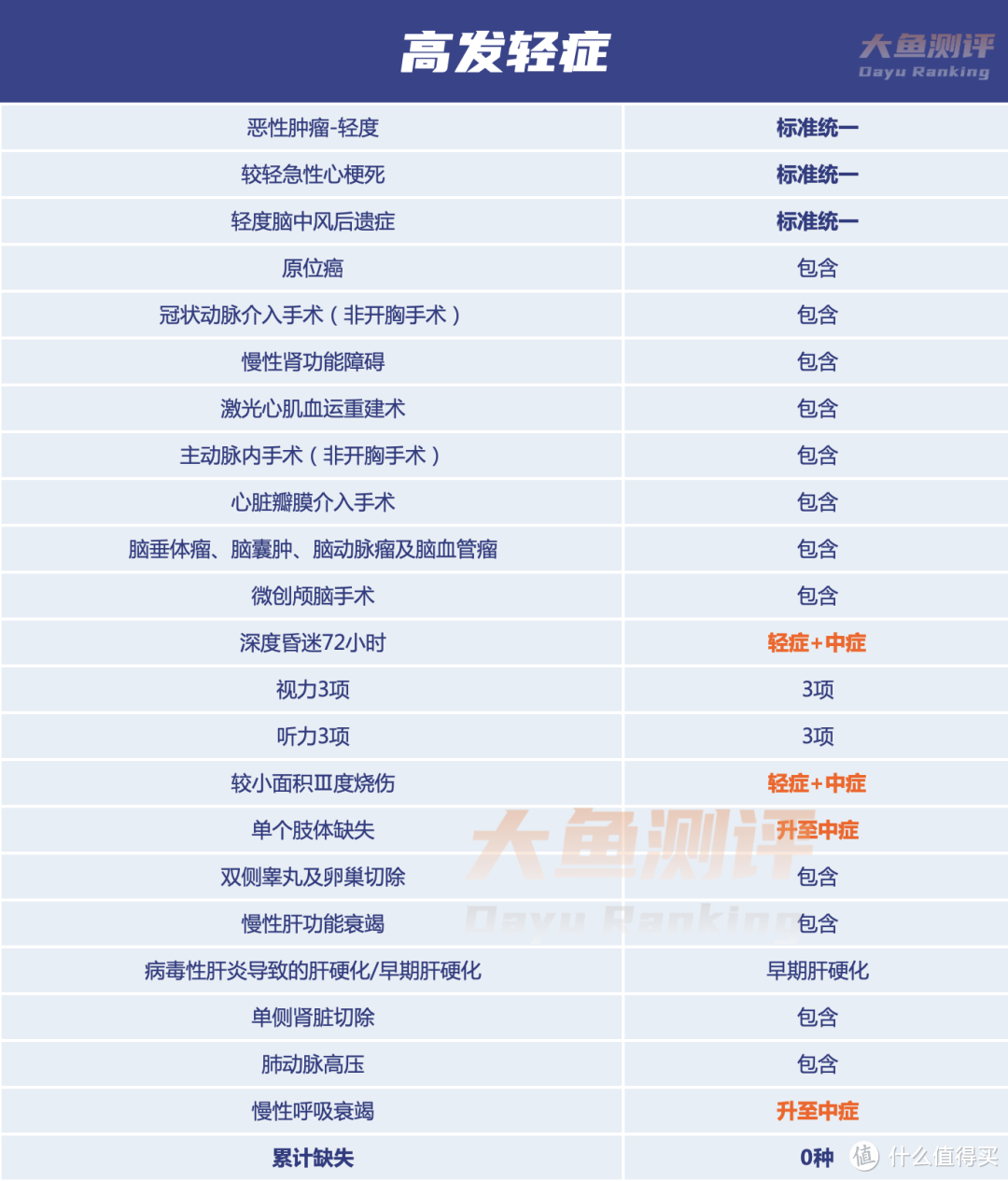

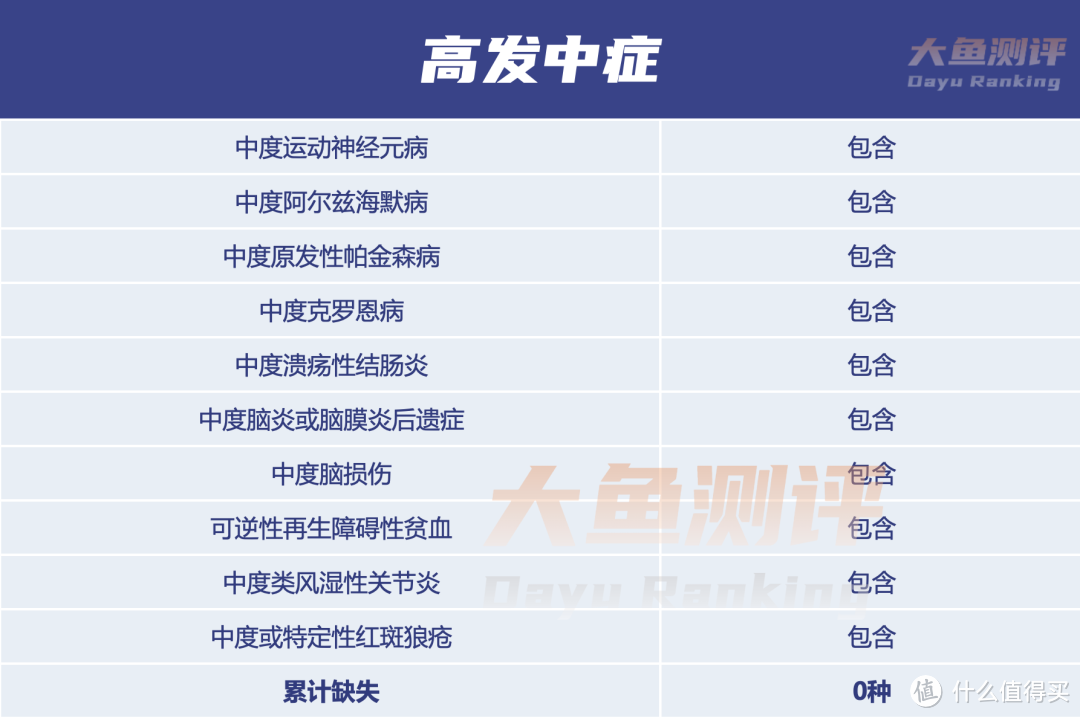

重症疾病覆盖110种,保险行业协会发布的全新规定的28种重疾全部都包含,各产品都一样。

超级玛丽12号为重疾单次赔付产品,赔付保额的100%,可以附加60岁前确诊重疾额外赔付80%保额,相当于在60岁前确诊重疾的获赔保额都有不同比例的提升。

22种高发轻症和10种高发中症全部包含。

超级玛丽12号的病种,轻症、中症覆盖全面,主险各赔付1次;加上可选责任后,轻症和中症分别不分组累计赔付3次,保额分别为30%和60%;还可以附加60岁前,中症的额外赔付50%。

制表:大鱼测评

制表:大鱼测评 制表:大鱼测评

制表:大鱼测评投保tips

超级玛丽12号,作为预定利率调整后,超级玛丽系列的最新版,承保公司依然是君龙人寿,延续了超级玛丽系列的大风格,主险责任基础,高发轻症、中症病种覆盖齐全,附加险责任丰富实用,在恶性肿瘤额外赔付上,给到了二选一的可选责任,重疾第二次赔付和心脑血管二次赔付都可以赔付同种和不同种疾病,轻症和中症多次赔付也放进了可选项,责任和价格的定制化更佳丰富。没有身故责任的情况下被保险人身故,合同明确约定赔付现金价值,后续没有理赔争议。

除了责任本身的灵活度和丰富度,君龙人寿时期的超级玛丽系列一直是“肺结节友好重疾”,在很多重疾险都只能除外或者无法承保肺癌的情况下,君龙人寿的重疾险一直都核保相对宽松,满足一定条件下肺癌相关可以不除外承保,这是肺结节人群十分看重的部分。

升级后的超级玛丽12号,核保尺度在互联网重疾中,属于比较宽松的,特别是肺结节的核保,除了6mm以内的结节保留了原有的标体承保可能性,还新增了肺结节额外赔付责任,核保上也进一步放宽尺度:6mm<肺结节≤8mm有标体承保的机会,8mm<肺结节≤10mm有除外承保的机会,当然这都需要提供具体的检查报告进行人工核保,智能核保无法给予准确结论。

增值服务

就医绿通:

包含7项常规健康管理服务、6项肺结节健康管理服务:

1、健康咨询(无限次)、就医指导(无限次)、重疾门诊(1次)、重疾住院/手术绿通(1次)、重疾心理疏导(1次)、重疾检查加急(1次)、重疾院后照护指导(1次);

2、肺结节社群服务、AI肺结节靶重建、AI肺结节分析报告、AI术前精准规划、专家线上问诊、术后靶向基因检测。

核保复议功能:

投保时有加费、除外责任,部分情况2年后可以申请复议。

投保方式

目前,超级玛丽12号支持线上全国投保,提供智能核保和人工核保,0-40岁最高免体检保额50万,1-4类职业。

图片

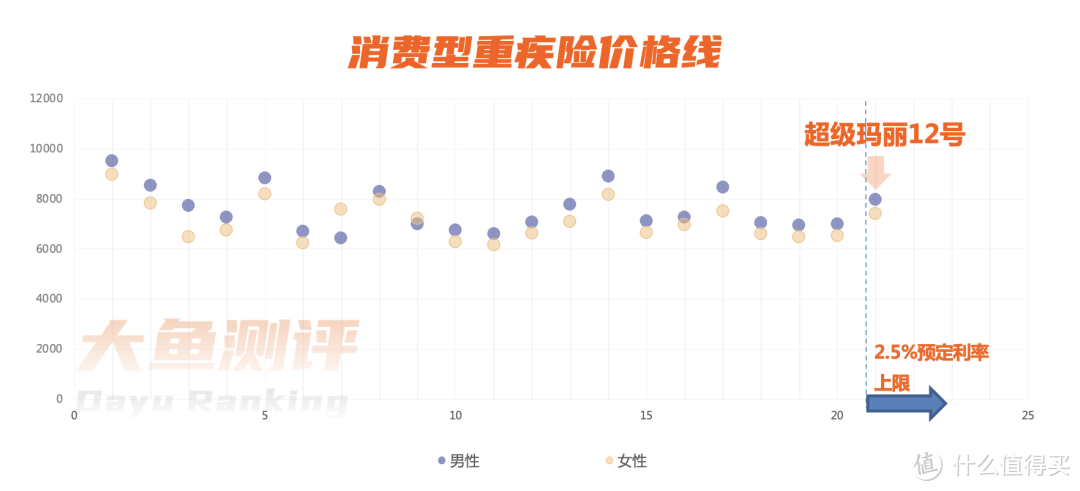

图片在价格方面,我们拿同期消费型重疾险做一个横向比较,因为目前预定利率2.5%上限的产品测评数量有限,超级玛丽12号和其他消费型重疾相比,依然有费率优势。

30岁男/女,50万重疾险保额,20年缴费

30岁男/女,50万重疾险保额,20年缴费在大鱼测评模型里,超级玛丽12号的价格指数得分为95.82分,主险保障范围基础,性价比高。

保费测算:超级玛丽12号

图片

图片亮点

1)主险基础可选责任丰富灵活,适合不同需求

2)重疾赔付后,无间隔,不相关联轻症中症继续有效

3)等待期内发生轻症、中症,该项轻症、中症责任终止,保单继续有效

4)重疾二次赔付责任全,恶性肿瘤额外赔付可选无限次赔付,心脑血管二次实用

5)肺结节友好重疾

不足

1)重疾单次赔付

观点总结

超级玛丽12号(条款名:健康美满B款)由君龙人寿保险股份有限公司承保。投保灵活度、价格指数指标表现优质。这款产品在大鱼的2.0测评系统综合得分为87.56,给予4.5星评级,超级玛丽12号,作为超级玛丽系列最新款,基本保障更加极简化,可选责任更加丰富灵活。除了本身的责任丰富,各项可选责任实用性都很强外,在肺结节的核保尺度,以及肺癌相关责任和增值服务上都有一定的侧重。虽然较预定利率调整前有所调价,超级玛丽12号的费率也依然是目前在售产品中比较有价格优势的重疾,保费和责任双优,适合预算有限,或者想要加保,或者有肺结节核保需求的消费者。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。